双面胶带

永冠新材:5月10日召开业绩说明会投资者参与

发布时间:2024-05-24 | 作者: 安博体育app下载安装

2023年5月10日永冠新材(603681)发布了重要的公告称公司于2023年5月10日召开业绩说明会。

问:公司主要营业业务本身为传统业务,毛利率不高,目前连续两个经营季度出现了亏损,公司有什么应对方案吗?谢谢

答:尊敬的投资者您好!为应对日益加剧的竞争与复杂多变的宏观环境,2023年公司会依旧保持信心积极持续推动传统产品的结构升级,加快新业务新领域的拓展工作,开发更多的新客户和新产品一,传统四大产品稳中求进,主动优化自身产品结构。随着国内外展会全面恢复,公司能够积极开拓用户,扩大产品品类,充分的发挥“一站式”采购优势,凭借产业链延伸,确保稳定的产品的质量、可靠的交货周期,有信心继续保持市场占有率增加。同时,公司持续优化现有品类,完善天然橡胶系和热熔胶系产品线,进一步开拓中高端市场。在可降解胶带领域,公司自主研发的环保可降解胶带通过国际标准,在产品成本方面及使用性能方面具备明显优势。二,积极布局新业务、新领域,以技术创新推动工业、汽车等中高端领域产品发展。公司消费电子胶带业务稳步推进,相应的研发设备、生产车间已陆续投入到正常的使用中;汽车线束胶带为多家知名主机厂、线束厂供货,其中环保型线束胶带已成功写入多款传统车型和新能源车型的设计图纸,得到客户高度认可。公司管理层将持续做好公司的各项经营管理工作,努力提升公司业绩以报广大投资者。感谢您对公司的关注!

答:尊敬的投资者,您好!公司目前生产经营情况一切正常,内外部经营环境未出现重大变化,公司将立足主营业务,优化产品结构,深化精益管理,持续加强公司核心竞争力,努力提高经营业绩水平报投资者。拟减持系自身资金需要。感谢您对公司的关注!

问:请公司今年第一季度股东的净利润-38万元,比上年同期下降82%的根本原因是什么?

答:尊敬的投资者,您好!2023年一季度净利润下降主要由于本期宏观层面整体需求不足导致竞争加剧,毛利率下降,同时本报告期,美元兑人民币汇率下降,美元贬值也对公司业绩产生负面的影响。面对上述挑战,公司保持积极运营,OPP膜、膜基胶带、纸基胶带、布基胶带销量同比均呈增长态势,一季度营收同比上升9.76%。感谢您的提问与关注!

问:请22年4季度和23年1季度出现的亏损,是否会延续至23年全年?谢谢,目前下游需求是否有好转?毛利率何时能得以修复?

答:尊敬的投资者,您好!22年4季度和23年1季度出现的亏损主要系宏观层面整体需求不足导致竞争加剧,毛利率下降;叠加美元兑人民币汇率下降所致。是否会延续至全年以及毛利率何时得以修复,取决于宏观层面整体需求的改善、中国经济的复苏程度、美元兑人民币汇率的走势等多种客观因素和公司自身经营情况。公司管理层将持续做好公司的各项经营管理工作,努力提升公司业绩以报广大投资者。感谢您对公司的关注!

答:尊敬的投资者,您好!公司通过网上业绩说明会、股东大会、现场调研、咨询热线、互动平台提问等多种方式与广大投资者保持良好沟通交流,2022年9月30日发布了重要的公告《603681永冠新材调研活动信息20220906》,投资者互动详情请关注公司公告以及上证e服务的“上市公司发布”栏目。公司将继续根据监管规则积极与市场进行交流,努力向长期资金市场传递公司投资价值。感谢您对公司的关注!

答:尊敬的投资者,您好!OPP母卷胶带暂时没有做来料加工业务。感谢您对公司的关注!

答:尊敬的投资者,您好!公司严格按照信息公开披露相关法律和法规履行信息公开披露义务,不存在导致股价异常波动的未披露事项。公司目前经营正常,内外部经营环境未出现重大变化,由于证券交易市场股价受多种因素的影响,存在不确定性,敬请投资者注意投资风险。感谢您对公司的关注!

问:您好,公司一季度交易性金融实物资产高达43亿,主要是什么类型的交易性金融实物资产呢?公司目前出现高负债高现金的格局,是出于什么样的考量呢?谢谢

答:尊敬的投资者,您好!公司的交易行金融实物资产包括私募基金、期货、衍生工具和其他类,详情请参考公司年报第四十页以公允市价计量的金融实物资产。公司货币资金和借款均为维护公司业务正常开展、保证公司现金流稳定所必须,公司的货币资金管理和使用均在有关规定法律法规及监管要求下开展。感谢您对公司的关注!

永冠新材(603681)主营业务:各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。

永冠新材2023一季报显示,公司主要经营收入11.79亿元,同比上升9.76%;归母净利润-1542.38万元,同比下降122.82%;扣非净利润-1195.46万元,同比下降127.17%;负债率61.56%,投资收益515.3万元,财务费用3202.35万元,毛利率6.85%。

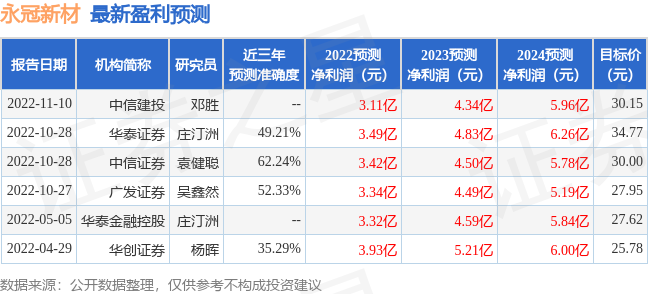

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为27.95。

融资融券多个方面数据显示该股近3个月融资净流入673.01万,融资余额增加;融券净流入0.0,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,永冠新材(603681)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示永冠新材盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

永冠新材:5月10日召开业绩说明会投资者参与

发布时间:2024-05-24

2023年5月10日永冠新材(603681)发布了重要的公告称公司于2023年5月10日召开业绩说明会。

问:公司主要营业业务本身为传统业务,毛利率不高,目前连续两个经营季度出现了亏损,公司有什么应对方案吗?谢谢

答:尊敬的投资者您好!为应对日益加剧的竞争与复杂多变的宏观环境,2023年公司会依旧保持信心积极持续推动传统产品的结构升级,加快新业务新领域的拓展工作,开发更多的新客户和新产品一,传统四大产品稳中求进,主动优化自身产品结构。随着国内外展会全面恢复,公司能够积极开拓用户,扩大产品品类,充分的发挥“一站式”采购优势,凭借产业链延伸,确保稳定的产品的质量、可靠的交货周期,有信心继续保持市场占有率增加。同时,公司持续优化现有品类,完善天然橡胶系和热熔胶系产品线,进一步开拓中高端市场。在可降解胶带领域,公司自主研发的环保可降解胶带通过国际标准,在产品成本方面及使用性能方面具备明显优势。二,积极布局新业务、新领域,以技术创新推动工业、汽车等中高端领域产品发展。公司消费电子胶带业务稳步推进,相应的研发设备、生产车间已陆续投入到正常的使用中;汽车线束胶带为多家知名主机厂、线束厂供货,其中环保型线束胶带已成功写入多款传统车型和新能源车型的设计图纸,得到客户高度认可。公司管理层将持续做好公司的各项经营管理工作,努力提升公司业绩以报广大投资者。感谢您对公司的关注!

答:尊敬的投资者,您好!公司目前生产经营情况一切正常,内外部经营环境未出现重大变化,公司将立足主营业务,优化产品结构,深化精益管理,持续加强公司核心竞争力,努力提高经营业绩水平报投资者。拟减持系自身资金需要。感谢您对公司的关注!

问:请公司今年第一季度股东的净利润-38万元,比上年同期下降82%的根本原因是什么?

答:尊敬的投资者,您好!2023年一季度净利润下降主要由于本期宏观层面整体需求不足导致竞争加剧,毛利率下降,同时本报告期,美元兑人民币汇率下降,美元贬值也对公司业绩产生负面的影响。面对上述挑战,公司保持积极运营,OPP膜、膜基胶带、纸基胶带、布基胶带销量同比均呈增长态势,一季度营收同比上升9.76%。感谢您的提问与关注!

问:请22年4季度和23年1季度出现的亏损,是否会延续至23年全年?谢谢,目前下游需求是否有好转?毛利率何时能得以修复?

答:尊敬的投资者,您好!22年4季度和23年1季度出现的亏损主要系宏观层面整体需求不足导致竞争加剧,毛利率下降;叠加美元兑人民币汇率下降所致。是否会延续至全年以及毛利率何时得以修复,取决于宏观层面整体需求的改善、中国经济的复苏程度、美元兑人民币汇率的走势等多种客观因素和公司自身经营情况。公司管理层将持续做好公司的各项经营管理工作,努力提升公司业绩以报广大投资者。感谢您对公司的关注!

答:尊敬的投资者,您好!公司通过网上业绩说明会、股东大会、现场调研、咨询热线、互动平台提问等多种方式与广大投资者保持良好沟通交流,2022年9月30日发布了重要的公告《603681永冠新材调研活动信息20220906》,投资者互动详情请关注公司公告以及上证e服务的“上市公司发布”栏目。公司将继续根据监管规则积极与市场进行交流,努力向长期资金市场传递公司投资价值。感谢您对公司的关注!

答:尊敬的投资者,您好!OPP母卷胶带暂时没有做来料加工业务。感谢您对公司的关注!

答:尊敬的投资者,您好!公司严格按照信息公开披露相关法律和法规履行信息公开披露义务,不存在导致股价异常波动的未披露事项。公司目前经营正常,内外部经营环境未出现重大变化,由于证券交易市场股价受多种因素的影响,存在不确定性,敬请投资者注意投资风险。感谢您对公司的关注!

问:您好,公司一季度交易性金融实物资产高达43亿,主要是什么类型的交易性金融实物资产呢?公司目前出现高负债高现金的格局,是出于什么样的考量呢?谢谢

答:尊敬的投资者,您好!公司的交易行金融实物资产包括私募基金、期货、衍生工具和其他类,详情请参考公司年报第四十页以公允市价计量的金融实物资产。公司货币资金和借款均为维护公司业务正常开展、保证公司现金流稳定所必须,公司的货币资金管理和使用均在有关规定法律法规及监管要求下开展。感谢您对公司的关注!

永冠新材(603681)主营业务:各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。

永冠新材2023一季报显示,公司主要经营收入11.79亿元,同比上升9.76%;归母净利润-1542.38万元,同比下降122.82%;扣非净利润-1195.46万元,同比下降127.17%;负债率61.56%,投资收益515.3万元,财务费用3202.35万元,毛利率6.85%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为27.95。

融资融券多个方面数据显示该股近3个月融资净流入673.01万,融资余额增加;融券净流入0.0,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,永冠新材(603681)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示永冠新材盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

...永冠新材:5月10日召开业绩说明会投资者参与

发布时间:2024-05-24

2023年5月10日永冠新材(603681)发布了重要的公告称公司于2023年5月10日召开业绩说明会。

问:公司主要营业业务本身为传统业务,毛利率不高,目前连续两个经营季度出现了亏损,公司有什么应对方案吗?谢谢

答:尊敬的投资者您好!为应对日益加剧的竞争与复杂多变的宏观环境,2023年公司会依旧保持信心积极持续推动传统产品的结构升级,加快新业务新领域的拓展工作,开发更多的新客户和新产品一,传统四大产品稳中求进,主动优化自身产品结构。随着国内外展会全面恢复,公司能够积极开拓用户,扩大产品品类,充分的发挥“一站式”采购优势,凭借产业链延伸,确保稳定的产品的质量、可靠的交货周期,有信心继续保持市场占有率增加。同时,公司持续优化现有品类,完善天然橡胶系和热熔胶系产品线,进一步开拓中高端市场。在可降解胶带领域,公司自主研发的环保可降解胶带通过国际标准,在产品成本方面及使用性能方面具备明显优势。二,积极布局新业务、新领域,以技术创新推动工业、汽车等中高端领域产品发展。公司消费电子胶带业务稳步推进,相应的研发设备、生产车间已陆续投入到正常的使用中;汽车线束胶带为多家知名主机厂、线束厂供货,其中环保型线束胶带已成功写入多款传统车型和新能源车型的设计图纸,得到客户高度认可。公司管理层将持续做好公司的各项经营管理工作,努力提升公司业绩以报广大投资者。感谢您对公司的关注!

答:尊敬的投资者,您好!公司目前生产经营情况一切正常,内外部经营环境未出现重大变化,公司将立足主营业务,优化产品结构,深化精益管理,持续加强公司核心竞争力,努力提高经营业绩水平报投资者。拟减持系自身资金需要。感谢您对公司的关注!

问:请公司今年第一季度股东的净利润-38万元,比上年同期下降82%的根本原因是什么?

答:尊敬的投资者,您好!2023年一季度净利润下降主要由于本期宏观层面整体需求不足导致竞争加剧,毛利率下降,同时本报告期,美元兑人民币汇率下降,美元贬值也对公司业绩产生负面的影响。面对上述挑战,公司保持积极运营,OPP膜、膜基胶带、纸基胶带、布基胶带销量同比均呈增长态势,一季度营收同比上升9.76%。感谢您的提问与关注!

问:请22年4季度和23年1季度出现的亏损,是否会延续至23年全年?谢谢,目前下游需求是否有好转?毛利率何时能得以修复?

答:尊敬的投资者,您好!22年4季度和23年1季度出现的亏损主要系宏观层面整体需求不足导致竞争加剧,毛利率下降;叠加美元兑人民币汇率下降所致。是否会延续至全年以及毛利率何时得以修复,取决于宏观层面整体需求的改善、中国经济的复苏程度、美元兑人民币汇率的走势等多种客观因素和公司自身经营情况。公司管理层将持续做好公司的各项经营管理工作,努力提升公司业绩以报广大投资者。感谢您对公司的关注!

答:尊敬的投资者,您好!公司通过网上业绩说明会、股东大会、现场调研、咨询热线、互动平台提问等多种方式与广大投资者保持良好沟通交流,2022年9月30日发布了重要的公告《603681永冠新材调研活动信息20220906》,投资者互动详情请关注公司公告以及上证e服务的“上市公司发布”栏目。公司将继续根据监管规则积极与市场进行交流,努力向长期资金市场传递公司投资价值。感谢您对公司的关注!

答:尊敬的投资者,您好!OPP母卷胶带暂时没有做来料加工业务。感谢您对公司的关注!

答:尊敬的投资者,您好!公司严格按照信息公开披露相关法律和法规履行信息公开披露义务,不存在导致股价异常波动的未披露事项。公司目前经营正常,内外部经营环境未出现重大变化,由于证券交易市场股价受多种因素的影响,存在不确定性,敬请投资者注意投资风险。感谢您对公司的关注!

问:您好,公司一季度交易性金融实物资产高达43亿,主要是什么类型的交易性金融实物资产呢?公司目前出现高负债高现金的格局,是出于什么样的考量呢?谢谢

答:尊敬的投资者,您好!公司的交易行金融实物资产包括私募基金、期货、衍生工具和其他类,详情请参考公司年报第四十页以公允市价计量的金融实物资产。公司货币资金和借款均为维护公司业务正常开展、保证公司现金流稳定所必须,公司的货币资金管理和使用均在有关规定法律法规及监管要求下开展。感谢您对公司的关注!

永冠新材(603681)主营业务:各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。

永冠新材2023一季报显示,公司主要经营收入11.79亿元,同比上升9.76%;归母净利润-1542.38万元,同比下降122.82%;扣非净利润-1195.46万元,同比下降127.17%;负债率61.56%,投资收益515.3万元,财务费用3202.35万元,毛利率6.85%。

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为27.95。

融资融券多个方面数据显示该股近3个月融资净流入673.01万,融资余额增加;融券净流入0.0,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,永冠新材(603681)行业内竞争力的护城河较差,盈利能力良好,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示永冠新材盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

...