双面胶带

全球包装市场总体趋势向上法国、俄罗斯、阿联酋需求旺盛

发布时间:2024-04-17 | 作者: 安博体育app下载安装

包装作为产品的承载物、保护物,慢慢的变成了商品的重要组成部分。近年来,我们国家包装行业取得了长足发展,慢慢的变成了世界上重要的包装产品生产国、消费国以及出口国。

我国包装行业经历了一段时期的较快发展,已初步具有一定生产规模,形成了材料、制品、机械、包装印刷、设计和科研等门类齐全的较完整的包装行业体系,成为中国制造业重要的组成部分。

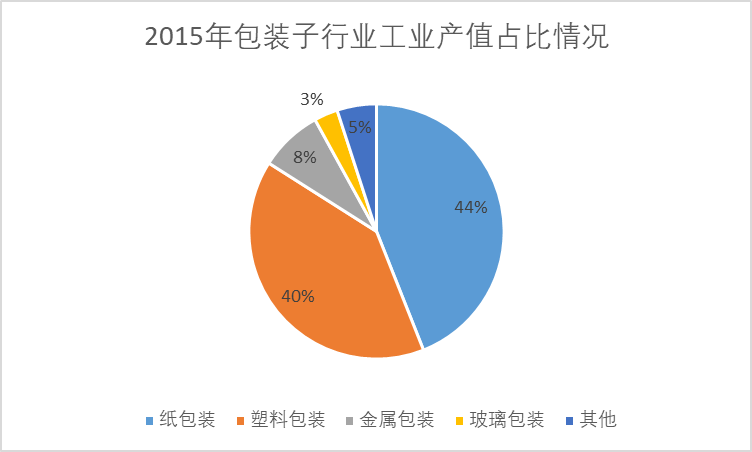

自2009年开始,我们国家包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。中国包装联合会的多个方面数据显示,2015年,我们国家包装工业总产值约1.70万亿元。其中纸包装占包装工业总产值达44%,塑料包装、金属包装、玻璃包装分别占比达到40%、8%、3%。

纸包装拥有材料来源广泛、成本较低、可回收性强等特点,是现代包装的基础材料之一。作为中游制造业,纸包装主要为下游电子电器、食品、化妆品、医药等消费产品提供包装服务,所涉及的包装产品有纸箱、说明书、纸袋。

中国包装行业经过30多年的发展,目前已形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。包装企业集中在东部沿海经济发达地区,其问题大多因为包装业是为其他制造业服务的,在很大程度上依附于其他产业的发展。

截至2015年底,全国包装企业已发展到25万余家,其中规模以上企业3万余家。不过,由于我们国家包装行业完全放开经营,属于政府鼓励投资的行业,限制性措施少,资金进出非常容易,市场之间的竞争激烈,企业规模差别很大,行业集中度很低。

从市场集中度角度看,美国纸包装行业集中度CR4(4个最大的企业占有该相关市场占有率)已达70%、澳大利亚纸包装行业集中度CR2为90%,我国纸包装行业市场集中度 CR4仅为 1.30%,未来还存在比较大提升空间。从主要营业产品范围看,国外包装行业巨头如美国WestRock,其纸包装业务已覆盖产业链上下游,形成了业务闭环;澳洲Amcor则提供广泛的刚性和柔性包装产品。随着我们国家包装行业供给侧改革的加快,市场占有率将逐步向产品覆盖更广、业务线更全的有突出贡献的公司集中。

就目前而言,包装出口主要有三种模式。第一种模式是中国制造的商品+中国印刷的包装,最典型的例子是民族品牌的商品,例如长虹、美的等家电商品。

我国出口商品的一般以轻工、食品、医药、家电、玩具等为主,包装与出口商品相配套,主要是纸、塑料、玻璃、金属四种包装,其中以低定量、高强度的高档纸盒等纸品包装为最多。

第二种模式是跨国公司在中国制造的产品+中国印制的包装,产品经包装之后再销往世界各地。这种模式得益于快速地发展的中国经济,跨国公司将工厂迁往中国,极大地刺激了包装的需求。如广东中山环亚塑料包装印刷有限公司,总投资1600万美元,引进德国和瑞士的先进设备,为美国宝洁公司的海飞丝、飘柔、沙宣等产品生产包装。

第三种模式是国际商家在中国直接采购包装产品,主要是国际商家看中了价廉物美的中国包装产品。例如,美国孩之宝和美泰公司均在中国寻求合乎要求的合作伙伴。

此外,由于不同国家、不同民族具有不一样的包装文化特点,国内企业要想成功地打入国际市场,必须关注文化差异和欧美国家的相关法规。

例如,日本十分讲究商品的包装,包装外观装潢华丽,印刷格外精美,因此软包装一般都会采用凹版印刷,很少使用柔性版印刷。而欧美国家则讲究包装的实用性,包装风格简约、质朴,线条和颜色较为简单,软包装属于一次性产品,不必像工艺品那样印刷十分精美。然而对印刷图文清晰度十分挑剔,尤其是产品说明更是如此。

其次,包装还要适应出口国家的经济情况、年龄状况和生活小习惯。一些发达国家的单身人士较多,他们一般不愿意花费较多的时间在做饭上,因此包装简洁的快餐食品备受推崇,快餐包装有较大的市场。

欧洲一些发达国家已确定进入了老龄化社会,70~80岁年龄段的人口所占比例很高,因此面向此类人群的包装应思考包装的人性化,把包装设计得容易开启,适合老年人使用。

另外,欧美国家对包装材料的要求不同于中国,国内企业一般只关心材料外观漂亮,而很少关心包装材料的安全性,检验测试要求也不严格,一般是通过嗅觉判断,没有气味就可以了,苯溶剂残留量和重金属迁移量没有严格的要求。欧美国家则有一套健全和完善的体系,设立了严格的食品、药品包装法规,以保障消费者健康。食品、药品包装进入欧美国家,一定要了解一些相关的法规。

比如美国FDA(食品药品管理局)规定,所有包装是否含有致癌物质,企业一定通过检验测试,确保自己的包装材料中不含有禁用物质,并且将检验测试的数据和企业的承诺写入到合同中,并为此承担法律责任。

英国、德国、法国和意大利等欧洲国家将各自的法规进行汇总归纳,发展成为欧盟地区共同适用的食品接触包装法规,此法规规定食品接触包装材料一定要符合食品生产厂商的要求,在正常使用条件下,食品接触包装材料不会迁移到食品中,从而出现下列问题:危害人体健康,导致食品成分发生难以接受的变化,导致食品变味。

随着消费品消耗增加及人口增长,全球包装市场规模由2012年的7412亿美元稳定增长至2016年的8693亿美元,年均复合增长率为4.1%。由于消费品的多样化及对包装要求日益提高,预计未来五年内全球包装市场规模将按复合年增长率3.4%持续增长。

法国工业发达,是西方第四大工业大国,工业生产约占西方工业发达国家的7%。法国消费市场规模庞大,各行各业对包装机械及各类包装容器的需求量极大,法国的拳头工业, 如食品、葡萄酒、美容、化妆品、保健卫生品、高档奢侈品等对包装质量的要求特别严格。受其推动,法国包装市场成为全世界最大的市场之一。

不过法国生产商仅能满足国内包装需求量的三分之一,其他缺口都是从德国、意大利、美国和加拿大进口来得到满足。

近年来,法国对环保更加关注,立法也更严厉,使得各种环保包装的需求大增,可持续生产和生物降解包装产品迅速涌现,也影响到了法国包装市场的格局。

俄罗斯现有5.5万个农工联合企业,这一些企业加工农产品和生产食品,由于包装工业的落后,使得食品在加工、储存、运输和销售过程中产生大量的损失,总损失率高达30%。

在俄罗斯食品制造业中对用于包装的彩印、制盒等材料的年需求量靠其国内生产企业平均只能满足40%。因此,不仅包装设备、容器需进口,包装材料也需进口。

现在俄罗斯全国仅有200多家生产包装设备的企业。合资企业极少,虽然生产效率还可以,但从数量、生产能力、工艺技术和自动化程度上远远满足不了需求。

俄罗斯生产散装、膏状、粘稠物料包装生产线家。俄罗斯灌装和压盖生产线条,尽管有一定的生产能力,但只限于技术不太复杂、工艺不太先进、自运化程度较低的设备。自动化程度高、生产能力大的生产线仍以进口西方的为主。其它包装机械如热收缩包装设备、集装设备、真空包装设备等,俄罗斯虽有生产,但总量很少。而喷码打印设备的生产能力更为薄弱。

阿联酋包装业市场是中东北非地区增长最快的行业市场,目前市场规模已达到23亿美元。根据迪拜商会调研显示,食品以及耐用消费品包装激发了包装材料产业的活力。迪拜作为餐饮及别的产品通往非洲和亚洲的的转口站更加支撑了包装业的前景。

2014年,阿联酋包装业增长6.8%,其中软包装占市场占有率的31.4%,硬塑包装占比32.6%,纸质包装占比14%,金属包装占比12%。

根据阿联酋政府的政策,近年来塑料包装企业产值开始下滑。该国对特定领域禁止塑料包装,从而使塑料包装产品消费下降。

全球包装市场总体趋势向上法国、俄罗斯、阿联酋需求旺盛

发布时间:2024-04-17

包装作为产品的承载物、保护物,慢慢的变成了商品的重要组成部分。近年来,我们国家包装行业取得了长足发展,慢慢的变成了世界上重要的包装产品生产国、消费国以及出口国。

我国包装行业经历了一段时期的较快发展,已初步具有一定生产规模,形成了材料、制品、机械、包装印刷、设计和科研等门类齐全的较完整的包装行业体系,成为中国制造业重要的组成部分。

自2009年开始,我们国家包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。中国包装联合会的多个方面数据显示,2015年,我们国家包装工业总产值约1.70万亿元。其中纸包装占包装工业总产值达44%,塑料包装、金属包装、玻璃包装分别占比达到40%、8%、3%。

纸包装拥有材料来源广泛、成本较低、可回收性强等特点,是现代包装的基础材料之一。作为中游制造业,纸包装主要为下游电子电器、食品、化妆品、医药等消费产品提供包装服务,所涉及的包装产品有纸箱、说明书、纸袋。

中国包装行业经过30多年的发展,目前已形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。包装企业集中在东部沿海经济发达地区,其问题大多因为包装业是为其他制造业服务的,在很大程度上依附于其他产业的发展。

截至2015年底,全国包装企业已发展到25万余家,其中规模以上企业3万余家。不过,由于我们国家包装行业完全放开经营,属于政府鼓励投资的行业,限制性措施少,资金进出非常容易,市场之间的竞争激烈,企业规模差别很大,行业集中度很低。

从市场集中度角度看,美国纸包装行业集中度CR4(4个最大的企业占有该相关市场占有率)已达70%、澳大利亚纸包装行业集中度CR2为90%,我国纸包装行业市场集中度 CR4仅为 1.30%,未来还存在比较大提升空间。从主要营业产品范围看,国外包装行业巨头如美国WestRock,其纸包装业务已覆盖产业链上下游,形成了业务闭环;澳洲Amcor则提供广泛的刚性和柔性包装产品。随着我们国家包装行业供给侧改革的加快,市场占有率将逐步向产品覆盖更广、业务线更全的有突出贡献的公司集中。

就目前而言,包装出口主要有三种模式。第一种模式是中国制造的商品+中国印刷的包装,最典型的例子是民族品牌的商品,例如长虹、美的等家电商品。

我国出口商品的一般以轻工、食品、医药、家电、玩具等为主,包装与出口商品相配套,主要是纸、塑料、玻璃、金属四种包装,其中以低定量、高强度的高档纸盒等纸品包装为最多。

第二种模式是跨国公司在中国制造的产品+中国印制的包装,产品经包装之后再销往世界各地。这种模式得益于快速地发展的中国经济,跨国公司将工厂迁往中国,极大地刺激了包装的需求。如广东中山环亚塑料包装印刷有限公司,总投资1600万美元,引进德国和瑞士的先进设备,为美国宝洁公司的海飞丝、飘柔、沙宣等产品生产包装。

第三种模式是国际商家在中国直接采购包装产品,主要是国际商家看中了价廉物美的中国包装产品。例如,美国孩之宝和美泰公司均在中国寻求合乎要求的合作伙伴。

此外,由于不同国家、不同民族具有不一样的包装文化特点,国内企业要想成功地打入国际市场,必须关注文化差异和欧美国家的相关法规。

例如,日本十分讲究商品的包装,包装外观装潢华丽,印刷格外精美,因此软包装一般都会采用凹版印刷,很少使用柔性版印刷。而欧美国家则讲究包装的实用性,包装风格简约、质朴,线条和颜色较为简单,软包装属于一次性产品,不必像工艺品那样印刷十分精美。然而对印刷图文清晰度十分挑剔,尤其是产品说明更是如此。

其次,包装还要适应出口国家的经济情况、年龄状况和生活小习惯。一些发达国家的单身人士较多,他们一般不愿意花费较多的时间在做饭上,因此包装简洁的快餐食品备受推崇,快餐包装有较大的市场。

欧洲一些发达国家已确定进入了老龄化社会,70~80岁年龄段的人口所占比例很高,因此面向此类人群的包装应思考包装的人性化,把包装设计得容易开启,适合老年人使用。

另外,欧美国家对包装材料的要求不同于中国,国内企业一般只关心材料外观漂亮,而很少关心包装材料的安全性,检验测试要求也不严格,一般是通过嗅觉判断,没有气味就可以了,苯溶剂残留量和重金属迁移量没有严格的要求。欧美国家则有一套健全和完善的体系,设立了严格的食品、药品包装法规,以保障消费者健康。食品、药品包装进入欧美国家,一定要了解一些相关的法规。

比如美国FDA(食品药品管理局)规定,所有包装是否含有致癌物质,企业一定通过检验测试,确保自己的包装材料中不含有禁用物质,并且将检验测试的数据和企业的承诺写入到合同中,并为此承担法律责任。

英国、德国、法国和意大利等欧洲国家将各自的法规进行汇总归纳,发展成为欧盟地区共同适用的食品接触包装法规,此法规规定食品接触包装材料一定要符合食品生产厂商的要求,在正常使用条件下,食品接触包装材料不会迁移到食品中,从而出现下列问题:危害人体健康,导致食品成分发生难以接受的变化,导致食品变味。

随着消费品消耗增加及人口增长,全球包装市场规模由2012年的7412亿美元稳定增长至2016年的8693亿美元,年均复合增长率为4.1%。由于消费品的多样化及对包装要求日益提高,预计未来五年内全球包装市场规模将按复合年增长率3.4%持续增长。

法国工业发达,是西方第四大工业大国,工业生产约占西方工业发达国家的7%。法国消费市场规模庞大,各行各业对包装机械及各类包装容器的需求量极大,法国的拳头工业, 如食品、葡萄酒、美容、化妆品、保健卫生品、高档奢侈品等对包装质量的要求特别严格。受其推动,法国包装市场成为全世界最大的市场之一。

不过法国生产商仅能满足国内包装需求量的三分之一,其他缺口都是从德国、意大利、美国和加拿大进口来得到满足。

近年来,法国对环保更加关注,立法也更严厉,使得各种环保包装的需求大增,可持续生产和生物降解包装产品迅速涌现,也影响到了法国包装市场的格局。

俄罗斯现有5.5万个农工联合企业,这一些企业加工农产品和生产食品,由于包装工业的落后,使得食品在加工、储存、运输和销售过程中产生大量的损失,总损失率高达30%。

在俄罗斯食品制造业中对用于包装的彩印、制盒等材料的年需求量靠其国内生产企业平均只能满足40%。因此,不仅包装设备、容器需进口,包装材料也需进口。

现在俄罗斯全国仅有200多家生产包装设备的企业。合资企业极少,虽然生产效率还可以,但从数量、生产能力、工艺技术和自动化程度上远远满足不了需求。

俄罗斯生产散装、膏状、粘稠物料包装生产线家。俄罗斯灌装和压盖生产线条,尽管有一定的生产能力,但只限于技术不太复杂、工艺不太先进、自运化程度较低的设备。自动化程度高、生产能力大的生产线仍以进口西方的为主。其它包装机械如热收缩包装设备、集装设备、真空包装设备等,俄罗斯虽有生产,但总量很少。而喷码打印设备的生产能力更为薄弱。

阿联酋包装业市场是中东北非地区增长最快的行业市场,目前市场规模已达到23亿美元。根据迪拜商会调研显示,食品以及耐用消费品包装激发了包装材料产业的活力。迪拜作为餐饮及别的产品通往非洲和亚洲的的转口站更加支撑了包装业的前景。

2014年,阿联酋包装业增长6.8%,其中软包装占市场占有率的31.4%,硬塑包装占比32.6%,纸质包装占比14%,金属包装占比12%。

根据阿联酋政府的政策,近年来塑料包装企业产值开始下滑。该国对特定领域禁止塑料包装,从而使塑料包装产品消费下降。

...全球包装市场总体趋势向上法国、俄罗斯、阿联酋需求旺盛

发布时间:2024-04-17

包装作为产品的承载物、保护物,慢慢的变成了商品的重要组成部分。近年来,我们国家包装行业取得了长足发展,慢慢的变成了世界上重要的包装产品生产国、消费国以及出口国。

我国包装行业经历了一段时期的较快发展,已初步具有一定生产规模,形成了材料、制品、机械、包装印刷、设计和科研等门类齐全的较完整的包装行业体系,成为中国制造业重要的组成部分。

自2009年开始,我们国家包装工业总产值超过日本,成为仅次于美国的全球第二大包装工业大国。中国包装联合会的多个方面数据显示,2015年,我们国家包装工业总产值约1.70万亿元。其中纸包装占包装工业总产值达44%,塑料包装、金属包装、玻璃包装分别占比达到40%、8%、3%。

纸包装拥有材料来源广泛、成本较低、可回收性强等特点,是现代包装的基础材料之一。作为中游制造业,纸包装主要为下游电子电器、食品、化妆品、医药等消费产品提供包装服务,所涉及的包装产品有纸箱、说明书、纸袋。

中国包装行业经过30多年的发展,目前已形成了以长三角、珠三角、环渤海湾三个地区为重点区域的包装产业格局。从产值分布上看,上述三大地区包装工业产值之和约占全国包装工业总产值的60%以上。包装企业集中在东部沿海经济发达地区,其问题大多因为包装业是为其他制造业服务的,在很大程度上依附于其他产业的发展。

截至2015年底,全国包装企业已发展到25万余家,其中规模以上企业3万余家。不过,由于我们国家包装行业完全放开经营,属于政府鼓励投资的行业,限制性措施少,资金进出非常容易,市场之间的竞争激烈,企业规模差别很大,行业集中度很低。

从市场集中度角度看,美国纸包装行业集中度CR4(4个最大的企业占有该相关市场占有率)已达70%、澳大利亚纸包装行业集中度CR2为90%,我国纸包装行业市场集中度 CR4仅为 1.30%,未来还存在比较大提升空间。从主要营业产品范围看,国外包装行业巨头如美国WestRock,其纸包装业务已覆盖产业链上下游,形成了业务闭环;澳洲Amcor则提供广泛的刚性和柔性包装产品。随着我们国家包装行业供给侧改革的加快,市场占有率将逐步向产品覆盖更广、业务线更全的有突出贡献的公司集中。

就目前而言,包装出口主要有三种模式。第一种模式是中国制造的商品+中国印刷的包装,最典型的例子是民族品牌的商品,例如长虹、美的等家电商品。

我国出口商品的一般以轻工、食品、医药、家电、玩具等为主,包装与出口商品相配套,主要是纸、塑料、玻璃、金属四种包装,其中以低定量、高强度的高档纸盒等纸品包装为最多。

第二种模式是跨国公司在中国制造的产品+中国印制的包装,产品经包装之后再销往世界各地。这种模式得益于快速地发展的中国经济,跨国公司将工厂迁往中国,极大地刺激了包装的需求。如广东中山环亚塑料包装印刷有限公司,总投资1600万美元,引进德国和瑞士的先进设备,为美国宝洁公司的海飞丝、飘柔、沙宣等产品生产包装。

第三种模式是国际商家在中国直接采购包装产品,主要是国际商家看中了价廉物美的中国包装产品。例如,美国孩之宝和美泰公司均在中国寻求合乎要求的合作伙伴。

此外,由于不同国家、不同民族具有不一样的包装文化特点,国内企业要想成功地打入国际市场,必须关注文化差异和欧美国家的相关法规。

例如,日本十分讲究商品的包装,包装外观装潢华丽,印刷格外精美,因此软包装一般都会采用凹版印刷,很少使用柔性版印刷。而欧美国家则讲究包装的实用性,包装风格简约、质朴,线条和颜色较为简单,软包装属于一次性产品,不必像工艺品那样印刷十分精美。然而对印刷图文清晰度十分挑剔,尤其是产品说明更是如此。

其次,包装还要适应出口国家的经济情况、年龄状况和生活小习惯。一些发达国家的单身人士较多,他们一般不愿意花费较多的时间在做饭上,因此包装简洁的快餐食品备受推崇,快餐包装有较大的市场。

欧洲一些发达国家已确定进入了老龄化社会,70~80岁年龄段的人口所占比例很高,因此面向此类人群的包装应思考包装的人性化,把包装设计得容易开启,适合老年人使用。

另外,欧美国家对包装材料的要求不同于中国,国内企业一般只关心材料外观漂亮,而很少关心包装材料的安全性,检验测试要求也不严格,一般是通过嗅觉判断,没有气味就可以了,苯溶剂残留量和重金属迁移量没有严格的要求。欧美国家则有一套健全和完善的体系,设立了严格的食品、药品包装法规,以保障消费者健康。食品、药品包装进入欧美国家,一定要了解一些相关的法规。

比如美国FDA(食品药品管理局)规定,所有包装是否含有致癌物质,企业一定通过检验测试,确保自己的包装材料中不含有禁用物质,并且将检验测试的数据和企业的承诺写入到合同中,并为此承担法律责任。

英国、德国、法国和意大利等欧洲国家将各自的法规进行汇总归纳,发展成为欧盟地区共同适用的食品接触包装法规,此法规规定食品接触包装材料一定要符合食品生产厂商的要求,在正常使用条件下,食品接触包装材料不会迁移到食品中,从而出现下列问题:危害人体健康,导致食品成分发生难以接受的变化,导致食品变味。

随着消费品消耗增加及人口增长,全球包装市场规模由2012年的7412亿美元稳定增长至2016年的8693亿美元,年均复合增长率为4.1%。由于消费品的多样化及对包装要求日益提高,预计未来五年内全球包装市场规模将按复合年增长率3.4%持续增长。

法国工业发达,是西方第四大工业大国,工业生产约占西方工业发达国家的7%。法国消费市场规模庞大,各行各业对包装机械及各类包装容器的需求量极大,法国的拳头工业, 如食品、葡萄酒、美容、化妆品、保健卫生品、高档奢侈品等对包装质量的要求特别严格。受其推动,法国包装市场成为全世界最大的市场之一。

不过法国生产商仅能满足国内包装需求量的三分之一,其他缺口都是从德国、意大利、美国和加拿大进口来得到满足。

近年来,法国对环保更加关注,立法也更严厉,使得各种环保包装的需求大增,可持续生产和生物降解包装产品迅速涌现,也影响到了法国包装市场的格局。

俄罗斯现有5.5万个农工联合企业,这一些企业加工农产品和生产食品,由于包装工业的落后,使得食品在加工、储存、运输和销售过程中产生大量的损失,总损失率高达30%。

在俄罗斯食品制造业中对用于包装的彩印、制盒等材料的年需求量靠其国内生产企业平均只能满足40%。因此,不仅包装设备、容器需进口,包装材料也需进口。

现在俄罗斯全国仅有200多家生产包装设备的企业。合资企业极少,虽然生产效率还可以,但从数量、生产能力、工艺技术和自动化程度上远远满足不了需求。

俄罗斯生产散装、膏状、粘稠物料包装生产线家。俄罗斯灌装和压盖生产线条,尽管有一定的生产能力,但只限于技术不太复杂、工艺不太先进、自运化程度较低的设备。自动化程度高、生产能力大的生产线仍以进口西方的为主。其它包装机械如热收缩包装设备、集装设备、真空包装设备等,俄罗斯虽有生产,但总量很少。而喷码打印设备的生产能力更为薄弱。

阿联酋包装业市场是中东北非地区增长最快的行业市场,目前市场规模已达到23亿美元。根据迪拜商会调研显示,食品以及耐用消费品包装激发了包装材料产业的活力。迪拜作为餐饮及别的产品通往非洲和亚洲的的转口站更加支撑了包装业的前景。

2014年,阿联酋包装业增长6.8%,其中软包装占市场占有率的31.4%,硬塑包装占比32.6%,纸质包装占比14%,金属包装占比12%。

根据阿联酋政府的政策,近年来塑料包装企业产值开始下滑。该国对特定领域禁止塑料包装,从而使塑料包装产品消费下降。

...