双面胶带

永冠新材:2023年上半年亏损214234万元

发布时间:2024-03-15 | 作者: 安博体育app下载安装

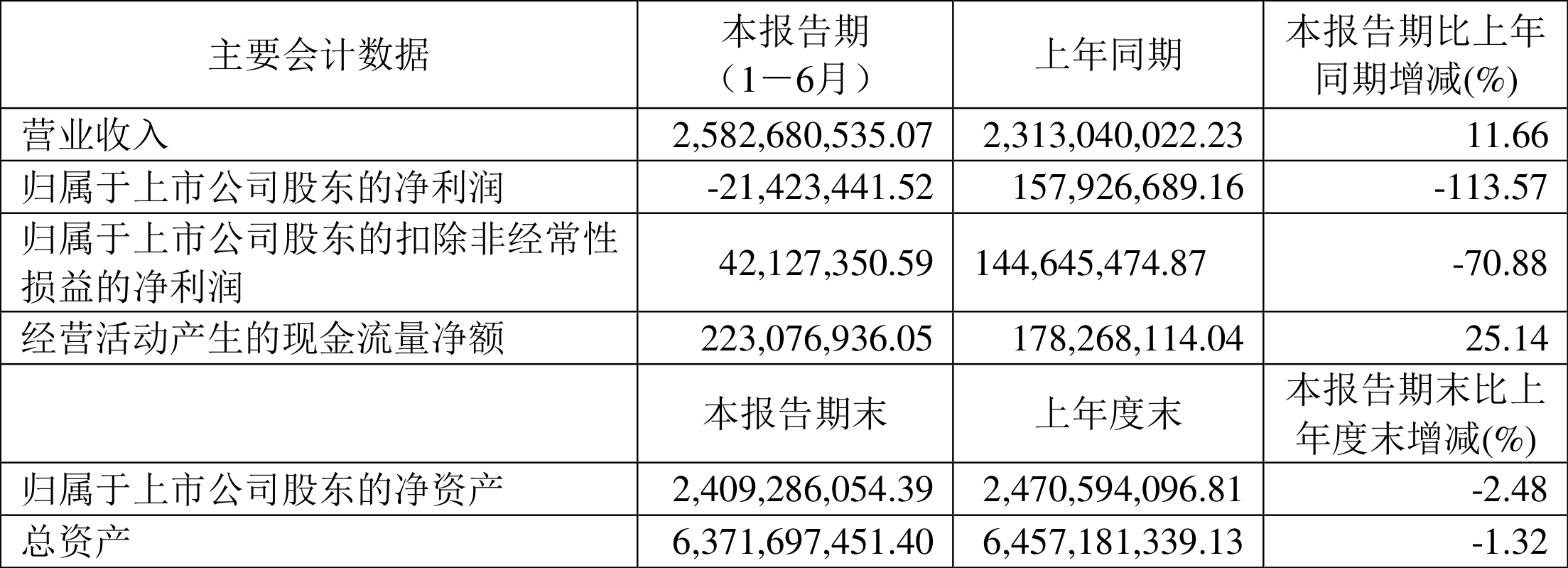

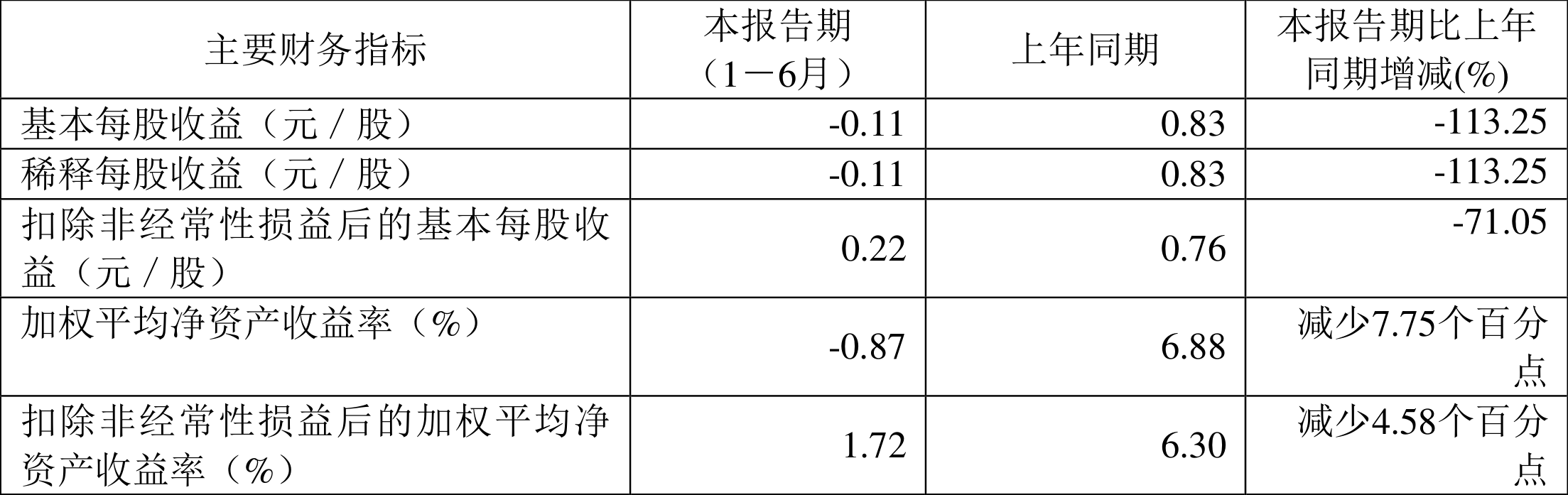

中证智能财讯 永冠新材(603681)8月29日披露2023年半年度报告。2023年上半年,公司实现营业总收入25.83亿元,同比增长11.66%;归母净利润亏损2142.34万元,上年同期盈利1.58亿元;扣非净利润4212.74万元,同比下降70.88%;经营活动产生的现金流量净额为2.23亿元,同比增长25.14%;报告期内,永冠新材基本每股盈利为-0.11元,加权平均净资产收益率为-0.87%。

报告期内,公司合计非经常性损益为-6355.08万元,其中除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融实物资产、衍生金融实物资产、交易性金融负债、衍生金融负债产生的公允市价变动损益,以及处置交易性金融实物资产、衍生金融实物资产、交易性金融负债、衍生金融负债和其他债权投资取得的投资收益为-1.12亿元,计入当期损益的政府补助,但与公司正常经营业务紧密关联,符合国家政策规定、按照一定标准定额或定量持续享受的政府救助除外为3327.47万元。

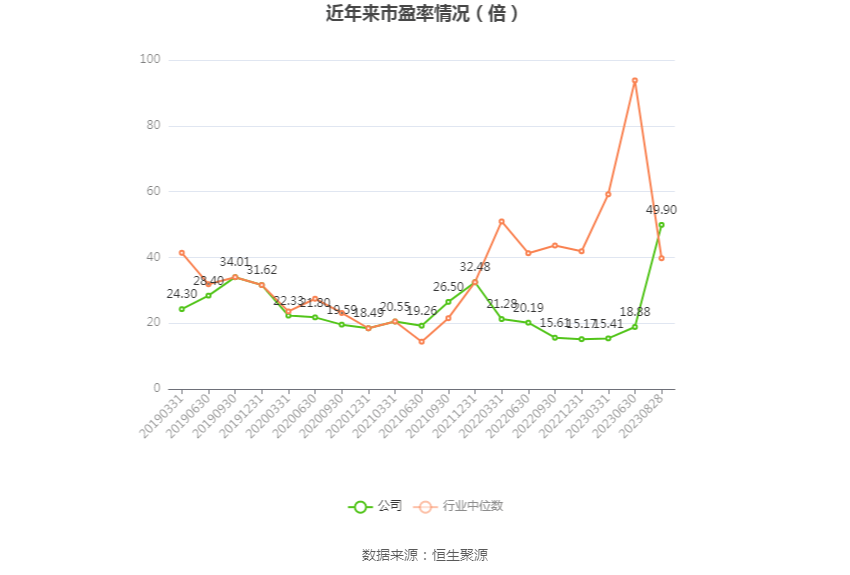

以8月28日收盘价计算,永冠新材目前市盈率(TTM)约为49.9倍,市净率(LF)约为1.0倍,市销率(TTM)约为0.45倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入14.04亿元,同比增长13.30%,环比增长19.07%;归母净利润-599.97万元,同比下降106.64%,环比增长61.10%;扣非净利润5408.2万元,同比下降46.26%,环比增长552.39%。

半年报称,公司是一家全球领先的综合性胶粘材料制造商,专注于各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。基本的产品包括布基胶带、美纹纸胶带、PVC胶带、OPP胶带、双面胶、可降解环保胶带、汽车线束胶带、广告耗材等。大范围的应用于民用、工业用,适用于快递、办公用品、日用DIY、建筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

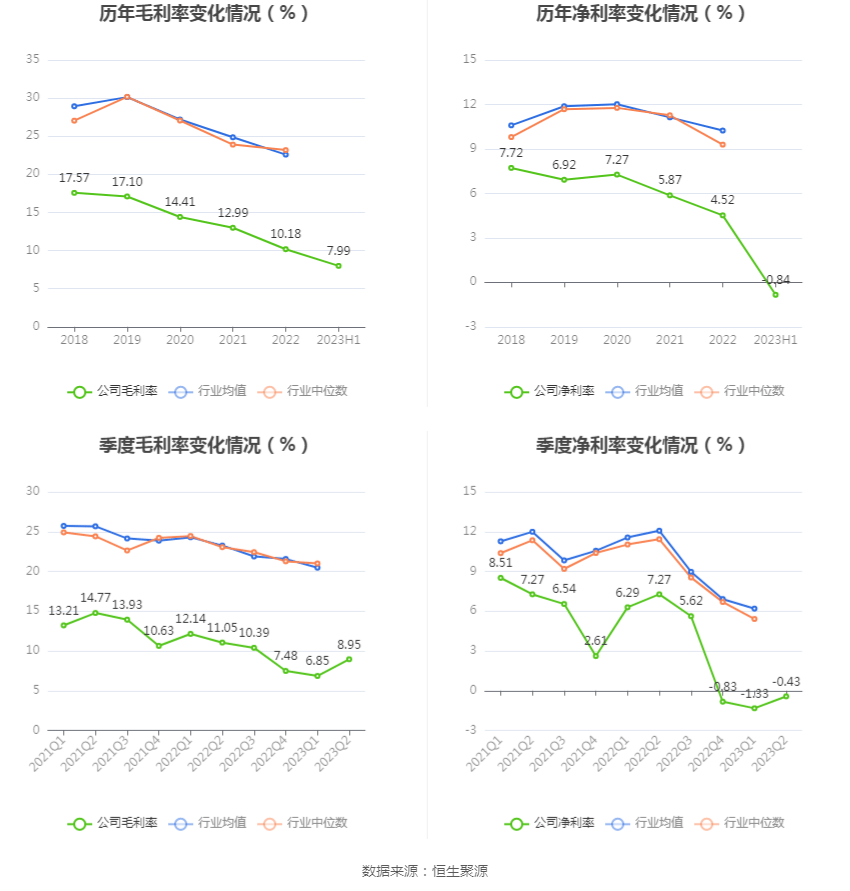

2023年上半年,公司毛利率为7.99%,同比下降3.57个百分点;净利率为-0.84%,较上年同期下降7.66个百分点。从单季度指标来看,2023年第二季度公司毛利率为8.95%,同比下降2.10个百分点,环比上升2.10个百分点;净利率为-0.43%,较上年同期下降7.70个百分点,较上一季度上升0.90个百分点。

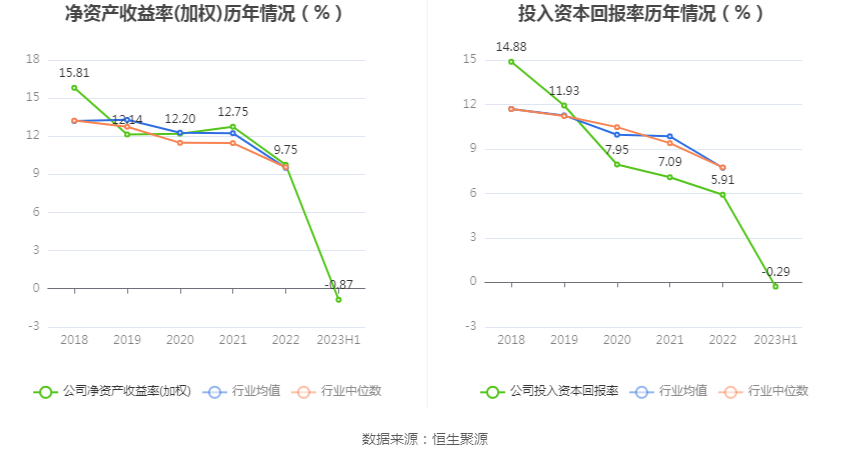

数据显示,2023年上半年公司加权平均净资产收益率是-0.87%,较上年同期下降7.75个百分点;公司2023年上半年投入资本回报率为-0.29%,较上年同期下降4.45个百分点。

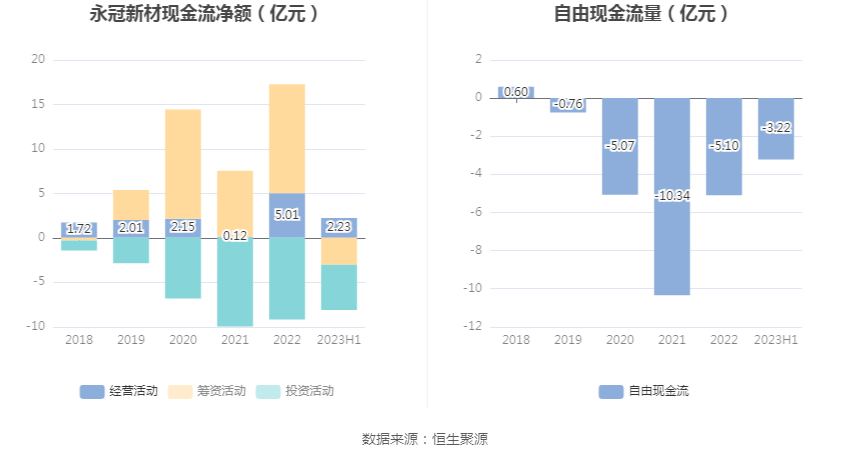

2023上半年,公司经营活动现金流净额为2.23亿元,同比增长25.14%,主要系本期销售规模增长和收到的利息收入增加所致;筹资活动现金流净额-3.01亿元,同比减少7.71亿元,主要系本期偿还银行借贷增加所致;投资活动现金流净额-5.10亿元,上年同期为-3.85亿元,主要系本期衍生金融工具及打理财产的产品投资支付的现金增加所致。

进一步统计发现,2023年上半年公司自由现金流为-3.22亿元,上年同期为-2.68亿元。

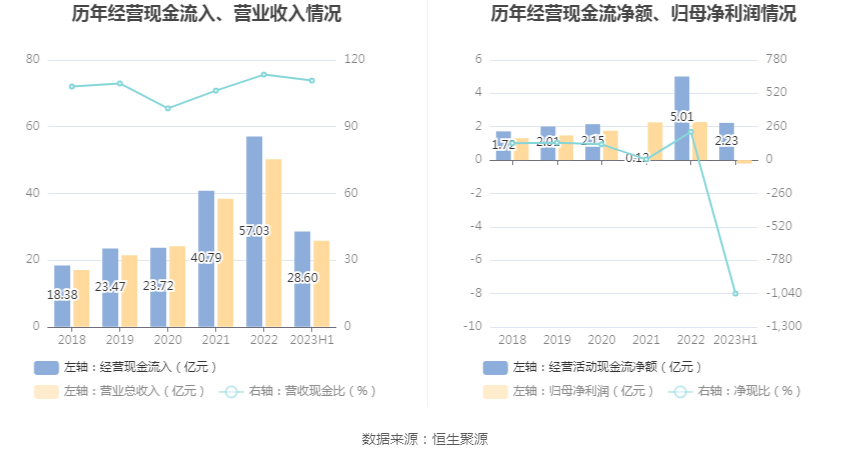

2023年上半年,公司营业收入现金比为110.73%,净现比为-1041.27%。

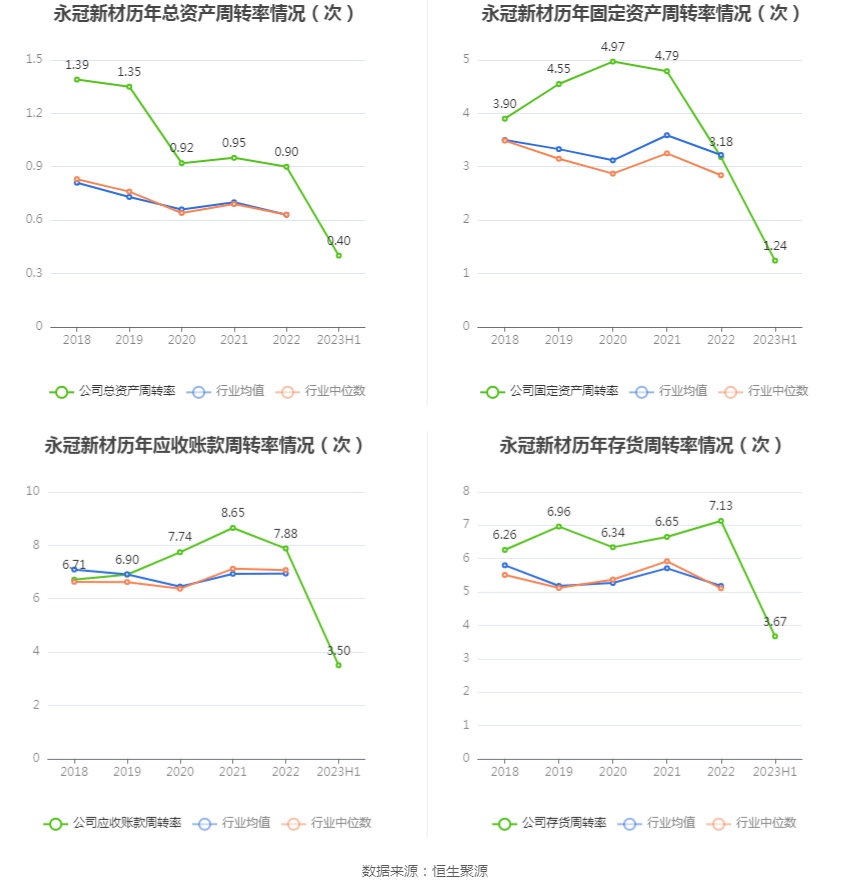

营运能力方面,2023年上半年,公司总资产周转率为0.40次,上年同期为0.45次(2022年上半年行业平均值为0.32次,公司位居同行业40/165);固定资产周转率为1.24次,上年同期为1.80次(2022年上半年行业平均值为1.78次,公司位居同行业75/165);公司应收账款周转率、存货周转率分别是3.50次、3.67次。

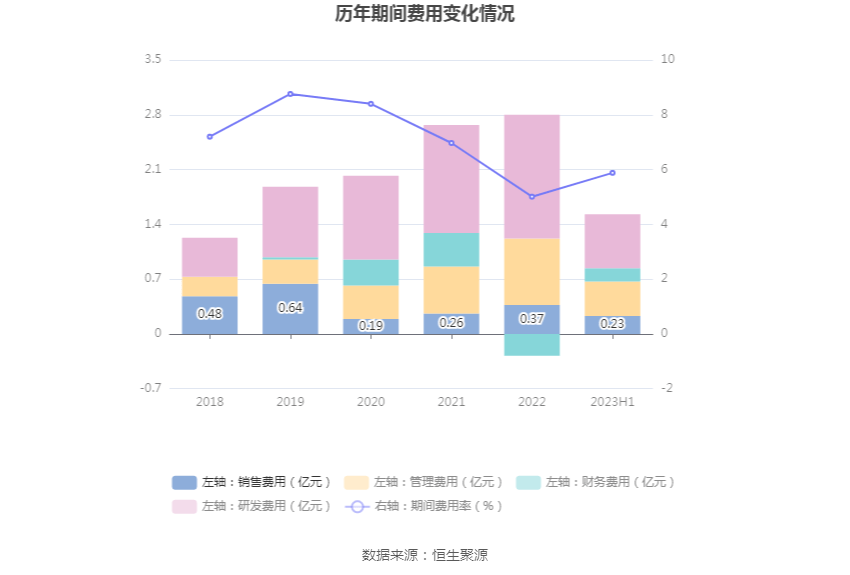

2023年上半年,公司期间费用为1.52亿元,较上年同期增加6391.41万元;期间费用率为5.88%,较上年同期上升2.07个百分点。其中,销售费用同比增长64.97%,管理费用同比增长10.48%,研发费用同比增长4.43%,财务费用由去年同期的-3105.33万元变为1676.51万元。

资料显示,销售费用的变动主要因为本期销售规模增长;管理费用的变动主要因为本期职工薪酬及折旧摊销增加;财务费用的变动主要因为本期汇兑损失增加;研发费用的变动主要因为为提升公司商品市场竞争力,加大了新产品的研发技术投入。

资产重大变化方面,截至2023年二季度末,公司货币资金余额较上年末减少32.54%,占公司总资产比重下降9.17个百分点;应收账款较上年末增加14.77%,占公司总资产比重上升1.74个百分点;固定资产较上年末增加3.13%,占公司总资产比重上升1.43个百分点;在建工程较上年末增加23.42%,占公司总资产比重上升1.09个百分点。

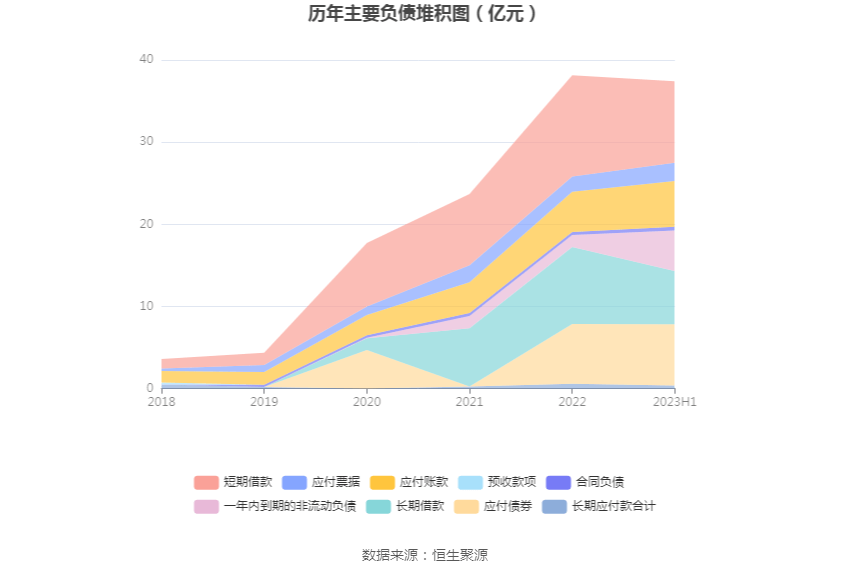

负债重大变化方面,截至2023年二季度末,公司一年内到期的非流动负债较上年末增加238.13%,占公司总资产比重上升5.50个百分点;长期借款较上年末减少30.99%,占公司总资产比重下降4.36个百分点;短期借款较上年末减少19.48%,占公司总资产比重下降3.51个百分点;应该支付的账款较上年末增加13.60%,占公司总资产比重上升1.14个百分点。

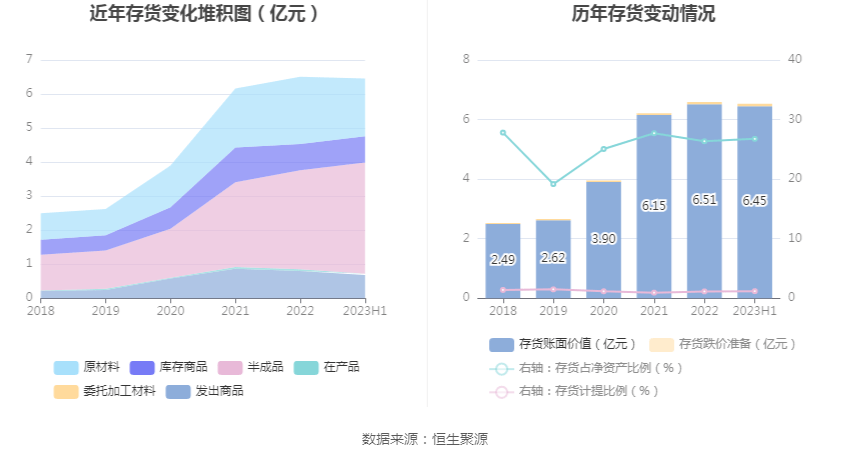

从存货变动来看,截至2023年上半年末,公司存货账面价值为6.45亿元,占净资产的26.76%,较上年末减少657.57万元。其中,存货跌价准备为774.7万元,计提比例为1.19%。

偿债能力方面,公司2023年二季度末资产负债率为62.19%,相比上年末增加0.68个百分点;有息资产负债率为45.17%,相比上年末减少1.96个百分点。

半年报显示,2023年上半年末的公司十大流通股东中,新进股东为周旦云、易方达基金-农业银行-中国太平洋人寿股票相对收益型产品(保额分红)委托投资、招商财富资管-招商银行-招商财富-股息红利1号集合资产管理计划、冷火5号私募证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,吕新民、郭雪燕、易方达科瑞灵活配置混合型证券投资基金、南方转型增长灵活配置混合型证券投资基金持股有所下降。

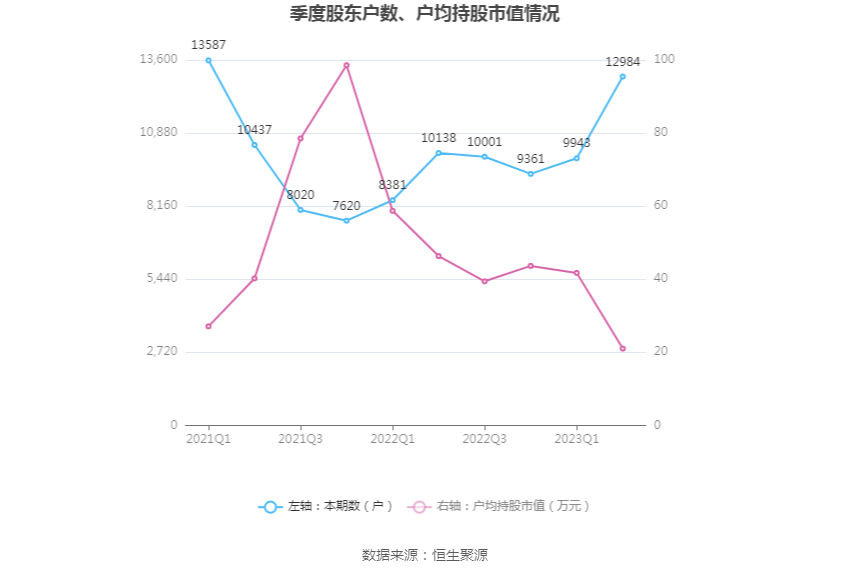

筹码集中度方面,截至2023年二季度末,公司股东总户数为1.3万户,较一季度末增长了3041户,增幅30.58%;户均持有股市值由一季度末的41.73万元下降至21.02万元,降幅为49.63%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对来说比较稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

永冠新材:2023年上半年亏损214234万元

发布时间:2024-03-15

中证智能财讯 永冠新材(603681)8月29日披露2023年半年度报告。2023年上半年,公司实现营业总收入25.83亿元,同比增长11.66%;归母净利润亏损2142.34万元,上年同期盈利1.58亿元;扣非净利润4212.74万元,同比下降70.88%;经营活动产生的现金流量净额为2.23亿元,同比增长25.14%;报告期内,永冠新材基本每股盈利为-0.11元,加权平均净资产收益率为-0.87%。

报告期内,公司合计非经常性损益为-6355.08万元,其中除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融实物资产、衍生金融实物资产、交易性金融负债、衍生金融负债产生的公允市价变动损益,以及处置交易性金融实物资产、衍生金融实物资产、交易性金融负债、衍生金融负债和其他债权投资取得的投资收益为-1.12亿元,计入当期损益的政府补助,但与公司正常经营业务紧密关联,符合国家政策规定、按照一定标准定额或定量持续享受的政府救助除外为3327.47万元。

以8月28日收盘价计算,永冠新材目前市盈率(TTM)约为49.9倍,市净率(LF)约为1.0倍,市销率(TTM)约为0.45倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入14.04亿元,同比增长13.30%,环比增长19.07%;归母净利润-599.97万元,同比下降106.64%,环比增长61.10%;扣非净利润5408.2万元,同比下降46.26%,环比增长552.39%。

半年报称,公司是一家全球领先的综合性胶粘材料制造商,专注于各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。基本的产品包括布基胶带、美纹纸胶带、PVC胶带、OPP胶带、双面胶、可降解环保胶带、汽车线束胶带、广告耗材等。大范围的应用于民用、工业用,适用于快递、办公用品、日用DIY、建筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

2023年上半年,公司毛利率为7.99%,同比下降3.57个百分点;净利率为-0.84%,较上年同期下降7.66个百分点。从单季度指标来看,2023年第二季度公司毛利率为8.95%,同比下降2.10个百分点,环比上升2.10个百分点;净利率为-0.43%,较上年同期下降7.70个百分点,较上一季度上升0.90个百分点。

数据显示,2023年上半年公司加权平均净资产收益率是-0.87%,较上年同期下降7.75个百分点;公司2023年上半年投入资本回报率为-0.29%,较上年同期下降4.45个百分点。

2023上半年,公司经营活动现金流净额为2.23亿元,同比增长25.14%,主要系本期销售规模增长和收到的利息收入增加所致;筹资活动现金流净额-3.01亿元,同比减少7.71亿元,主要系本期偿还银行借贷增加所致;投资活动现金流净额-5.10亿元,上年同期为-3.85亿元,主要系本期衍生金融工具及打理财产的产品投资支付的现金增加所致。

进一步统计发现,2023年上半年公司自由现金流为-3.22亿元,上年同期为-2.68亿元。

2023年上半年,公司营业收入现金比为110.73%,净现比为-1041.27%。

营运能力方面,2023年上半年,公司总资产周转率为0.40次,上年同期为0.45次(2022年上半年行业平均值为0.32次,公司位居同行业40/165);固定资产周转率为1.24次,上年同期为1.80次(2022年上半年行业平均值为1.78次,公司位居同行业75/165);公司应收账款周转率、存货周转率分别是3.50次、3.67次。

2023年上半年,公司期间费用为1.52亿元,较上年同期增加6391.41万元;期间费用率为5.88%,较上年同期上升2.07个百分点。其中,销售费用同比增长64.97%,管理费用同比增长10.48%,研发费用同比增长4.43%,财务费用由去年同期的-3105.33万元变为1676.51万元。

资料显示,销售费用的变动主要因为本期销售规模增长;管理费用的变动主要因为本期职工薪酬及折旧摊销增加;财务费用的变动主要因为本期汇兑损失增加;研发费用的变动主要因为为提升公司商品市场竞争力,加大了新产品的研发技术投入。

资产重大变化方面,截至2023年二季度末,公司货币资金余额较上年末减少32.54%,占公司总资产比重下降9.17个百分点;应收账款较上年末增加14.77%,占公司总资产比重上升1.74个百分点;固定资产较上年末增加3.13%,占公司总资产比重上升1.43个百分点;在建工程较上年末增加23.42%,占公司总资产比重上升1.09个百分点。

负债重大变化方面,截至2023年二季度末,公司一年内到期的非流动负债较上年末增加238.13%,占公司总资产比重上升5.50个百分点;长期借款较上年末减少30.99%,占公司总资产比重下降4.36个百分点;短期借款较上年末减少19.48%,占公司总资产比重下降3.51个百分点;应该支付的账款较上年末增加13.60%,占公司总资产比重上升1.14个百分点。

从存货变动来看,截至2023年上半年末,公司存货账面价值为6.45亿元,占净资产的26.76%,较上年末减少657.57万元。其中,存货跌价准备为774.7万元,计提比例为1.19%。

偿债能力方面,公司2023年二季度末资产负债率为62.19%,相比上年末增加0.68个百分点;有息资产负债率为45.17%,相比上年末减少1.96个百分点。

半年报显示,2023年上半年末的公司十大流通股东中,新进股东为周旦云、易方达基金-农业银行-中国太平洋人寿股票相对收益型产品(保额分红)委托投资、招商财富资管-招商银行-招商财富-股息红利1号集合资产管理计划、冷火5号私募证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,吕新民、郭雪燕、易方达科瑞灵活配置混合型证券投资基金、南方转型增长灵活配置混合型证券投资基金持股有所下降。

筹码集中度方面,截至2023年二季度末,公司股东总户数为1.3万户,较一季度末增长了3041户,增幅30.58%;户均持有股市值由一季度末的41.73万元下降至21.02万元,降幅为49.63%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对来说比较稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

...永冠新材:2023年上半年亏损214234万元

发布时间:2024-03-15

中证智能财讯 永冠新材(603681)8月29日披露2023年半年度报告。2023年上半年,公司实现营业总收入25.83亿元,同比增长11.66%;归母净利润亏损2142.34万元,上年同期盈利1.58亿元;扣非净利润4212.74万元,同比下降70.88%;经营活动产生的现金流量净额为2.23亿元,同比增长25.14%;报告期内,永冠新材基本每股盈利为-0.11元,加权平均净资产收益率为-0.87%。

报告期内,公司合计非经常性损益为-6355.08万元,其中除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融实物资产、衍生金融实物资产、交易性金融负债、衍生金融负债产生的公允市价变动损益,以及处置交易性金融实物资产、衍生金融实物资产、交易性金融负债、衍生金融负债和其他债权投资取得的投资收益为-1.12亿元,计入当期损益的政府补助,但与公司正常经营业务紧密关联,符合国家政策规定、按照一定标准定额或定量持续享受的政府救助除外为3327.47万元。

以8月28日收盘价计算,永冠新材目前市盈率(TTM)约为49.9倍,市净率(LF)约为1.0倍,市销率(TTM)约为0.45倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

根据半年报,公司第二季度实现营业总收入14.04亿元,同比增长13.30%,环比增长19.07%;归母净利润-599.97万元,同比下降106.64%,环比增长61.10%;扣非净利润5408.2万元,同比下降46.26%,环比增长552.39%。

半年报称,公司是一家全球领先的综合性胶粘材料制造商,专注于各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。基本的产品包括布基胶带、美纹纸胶带、PVC胶带、OPP胶带、双面胶、可降解环保胶带、汽车线束胶带、广告耗材等。大范围的应用于民用、工业用,适用于快递、办公用品、日用DIY、建筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

2023年上半年,公司毛利率为7.99%,同比下降3.57个百分点;净利率为-0.84%,较上年同期下降7.66个百分点。从单季度指标来看,2023年第二季度公司毛利率为8.95%,同比下降2.10个百分点,环比上升2.10个百分点;净利率为-0.43%,较上年同期下降7.70个百分点,较上一季度上升0.90个百分点。

数据显示,2023年上半年公司加权平均净资产收益率是-0.87%,较上年同期下降7.75个百分点;公司2023年上半年投入资本回报率为-0.29%,较上年同期下降4.45个百分点。

2023上半年,公司经营活动现金流净额为2.23亿元,同比增长25.14%,主要系本期销售规模增长和收到的利息收入增加所致;筹资活动现金流净额-3.01亿元,同比减少7.71亿元,主要系本期偿还银行借贷增加所致;投资活动现金流净额-5.10亿元,上年同期为-3.85亿元,主要系本期衍生金融工具及打理财产的产品投资支付的现金增加所致。

进一步统计发现,2023年上半年公司自由现金流为-3.22亿元,上年同期为-2.68亿元。

2023年上半年,公司营业收入现金比为110.73%,净现比为-1041.27%。

营运能力方面,2023年上半年,公司总资产周转率为0.40次,上年同期为0.45次(2022年上半年行业平均值为0.32次,公司位居同行业40/165);固定资产周转率为1.24次,上年同期为1.80次(2022年上半年行业平均值为1.78次,公司位居同行业75/165);公司应收账款周转率、存货周转率分别是3.50次、3.67次。

2023年上半年,公司期间费用为1.52亿元,较上年同期增加6391.41万元;期间费用率为5.88%,较上年同期上升2.07个百分点。其中,销售费用同比增长64.97%,管理费用同比增长10.48%,研发费用同比增长4.43%,财务费用由去年同期的-3105.33万元变为1676.51万元。

资料显示,销售费用的变动主要因为本期销售规模增长;管理费用的变动主要因为本期职工薪酬及折旧摊销增加;财务费用的变动主要因为本期汇兑损失增加;研发费用的变动主要因为为提升公司商品市场竞争力,加大了新产品的研发技术投入。

资产重大变化方面,截至2023年二季度末,公司货币资金余额较上年末减少32.54%,占公司总资产比重下降9.17个百分点;应收账款较上年末增加14.77%,占公司总资产比重上升1.74个百分点;固定资产较上年末增加3.13%,占公司总资产比重上升1.43个百分点;在建工程较上年末增加23.42%,占公司总资产比重上升1.09个百分点。

负债重大变化方面,截至2023年二季度末,公司一年内到期的非流动负债较上年末增加238.13%,占公司总资产比重上升5.50个百分点;长期借款较上年末减少30.99%,占公司总资产比重下降4.36个百分点;短期借款较上年末减少19.48%,占公司总资产比重下降3.51个百分点;应该支付的账款较上年末增加13.60%,占公司总资产比重上升1.14个百分点。

从存货变动来看,截至2023年上半年末,公司存货账面价值为6.45亿元,占净资产的26.76%,较上年末减少657.57万元。其中,存货跌价准备为774.7万元,计提比例为1.19%。

偿债能力方面,公司2023年二季度末资产负债率为62.19%,相比上年末增加0.68个百分点;有息资产负债率为45.17%,相比上年末减少1.96个百分点。

半年报显示,2023年上半年末的公司十大流通股东中,新进股东为周旦云、易方达基金-农业银行-中国太平洋人寿股票相对收益型产品(保额分红)委托投资、招商财富资管-招商银行-招商财富-股息红利1号集合资产管理计划、冷火5号私募证券投资基金。在具体持股比例上,香港中央结算有限公司持股有所上升,吕新民、郭雪燕、易方达科瑞灵活配置混合型证券投资基金、南方转型增长灵活配置混合型证券投资基金持股有所下降。

筹码集中度方面,截至2023年二季度末,公司股东总户数为1.3万户,较一季度末增长了3041户,增幅30.58%;户均持有股市值由一季度末的41.73万元下降至21.02万元,降幅为49.63%。

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对来说比较稳定的公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

...