和纸胶带

永冠新材:2022年净利润同比增长093% 拟10派2元

发布时间:2024-04-15 | 作者: 安博体育app下载安装

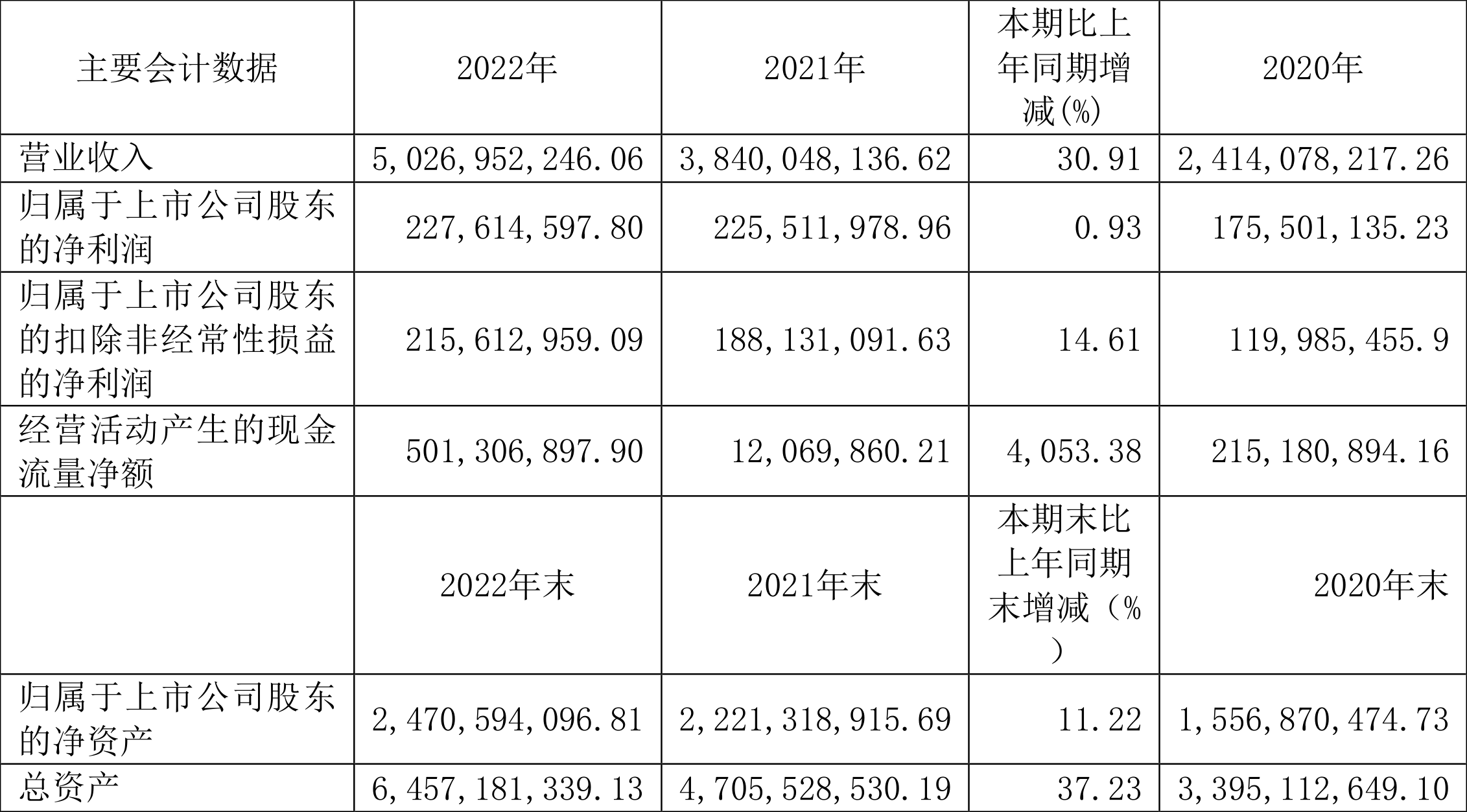

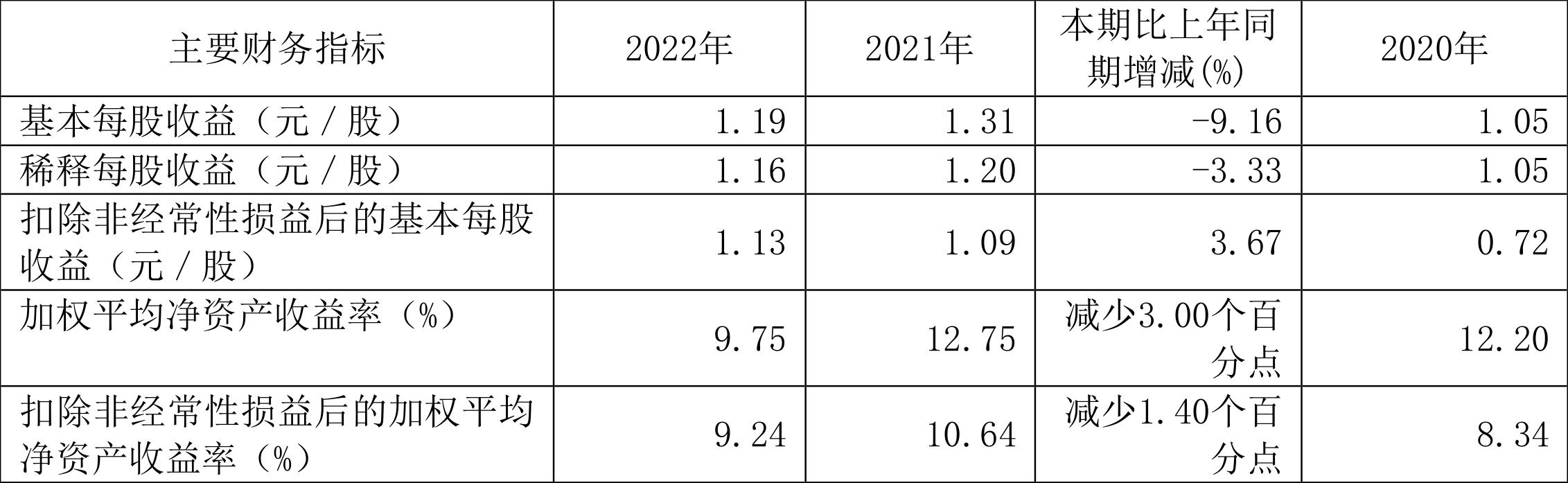

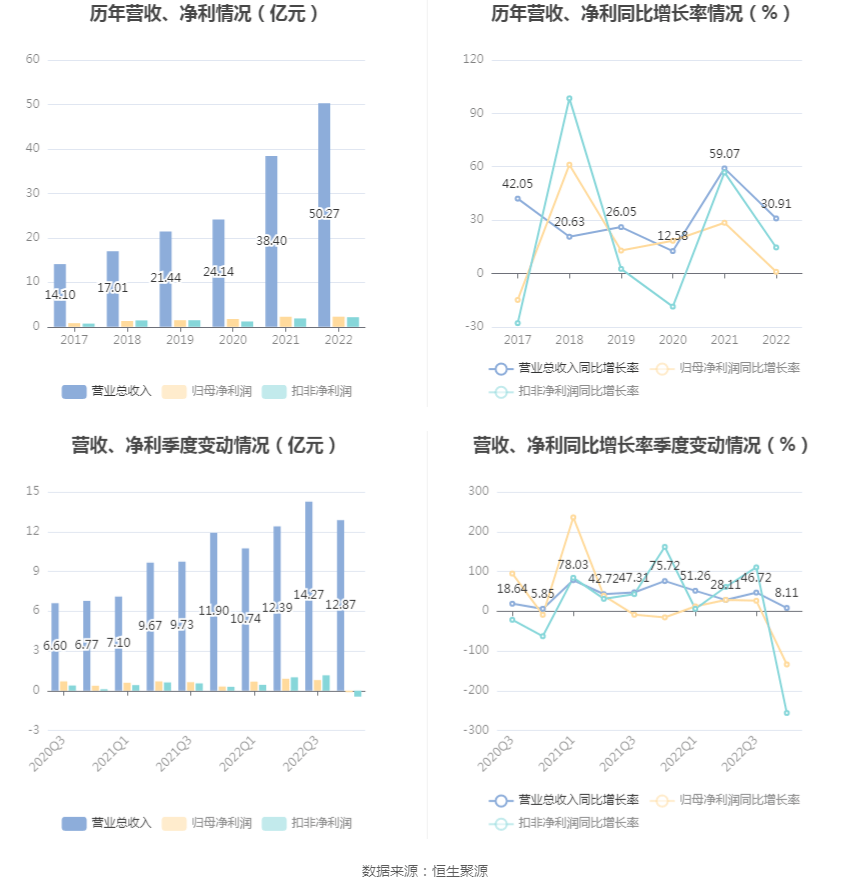

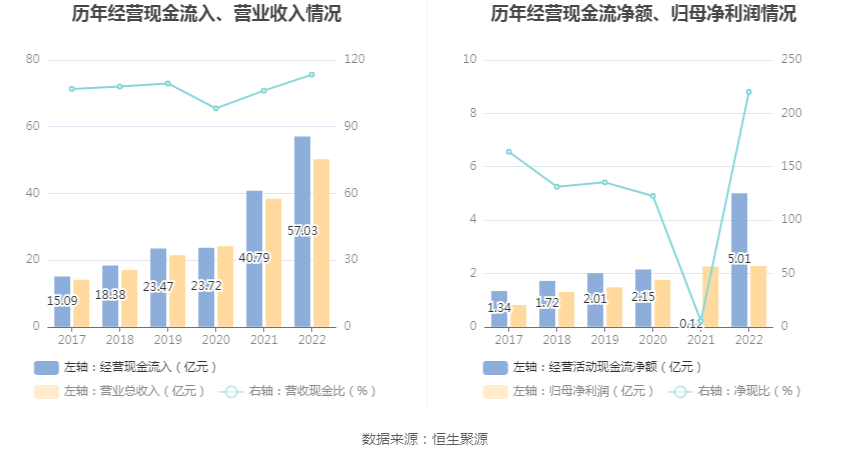

中证智能财讯 永冠新材(603681)4月28日披露2022年年度报告。2022年,公司实现营业总收入50.27亿元,同比增长30.91%;归母净利润2.28亿元,同比增长0.93%;扣非净利润2.16亿元,同比增长14.61%;经营活动产生的现金流量净额为5.01亿元,同比增长4053.38%;报告期内,永冠新材基本每股盈利为1.19元,加权平均净资产收益率是9.75%。公司2022年度分配预案为:拟向全体股东每10股派2元(含税)。

数据统计显示,永冠新材近三年营业总收入复合增长率为32.84%,在化学制品行业已披露2022年数据的154家公司中排名第23。近三年净利润复合年增长率为15.36%,排名63/154。

年报称,公司是一家全球领先的综合性胶粘材料制造商,专注于各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。基本的产品包括布基胶带、美纹纸胶带、PVC胶带、OPP胶带、双面胶、可降解环保胶带、汽车线束胶带、广告耗材等。大范围的应用于民用、工业用,适用于快递、办公用品、日用DIY、建筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

分产品来看,2022年度公司主要经营业务中,膜基胶带收入22.33亿元,同比增长16.57%,占据营业收入的44.42%;纸基胶带收入12.19亿元,同比增长21.06%,占据营业收入的24.25%;布基胶带收入6.05亿元,同比增长10.09%,占据营业收入的12.03%。

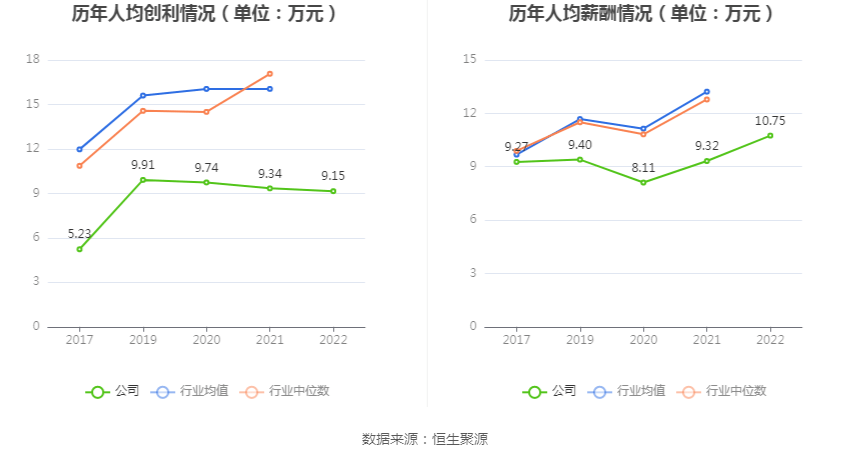

截至2022年末,公司员工总数为2487人,人均创收202.13万元,人均创利9.15万元,人均薪酬10.75万元,较上年同期分别变化27.12%、-1.99%、15.39%。

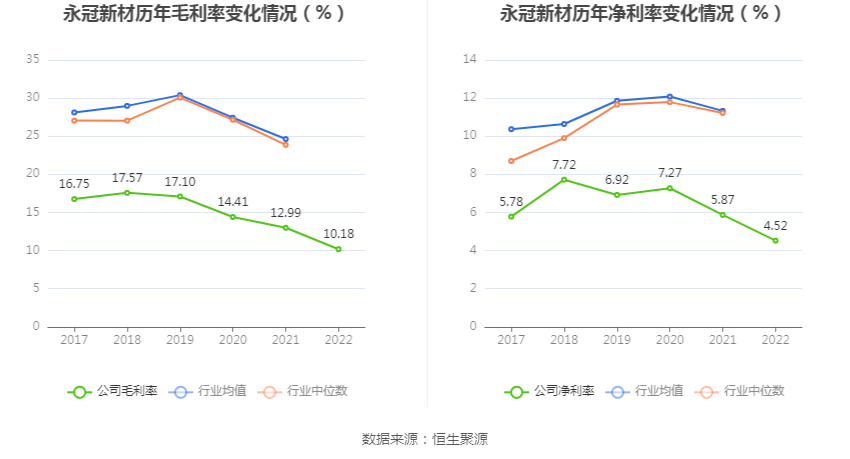

2022年,公司毛利率为10.18%,同比下降2.81个百分点;净利率为4.52%,较上年同期下降1.35个百分点。

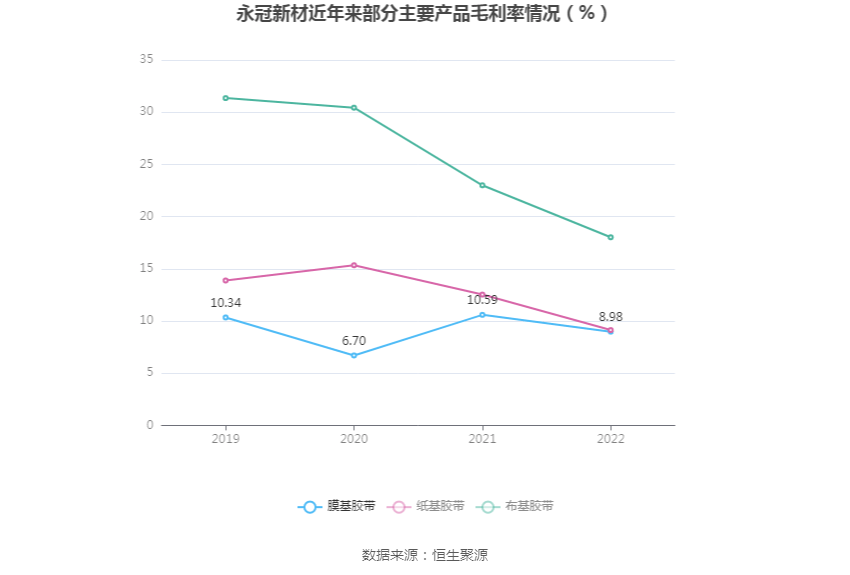

分产品看,膜基胶带、纸基胶带、布基胶带2022年毛利率分别是8.98%、9.13%、18.02%。其中,布基胶带连续3年下降。

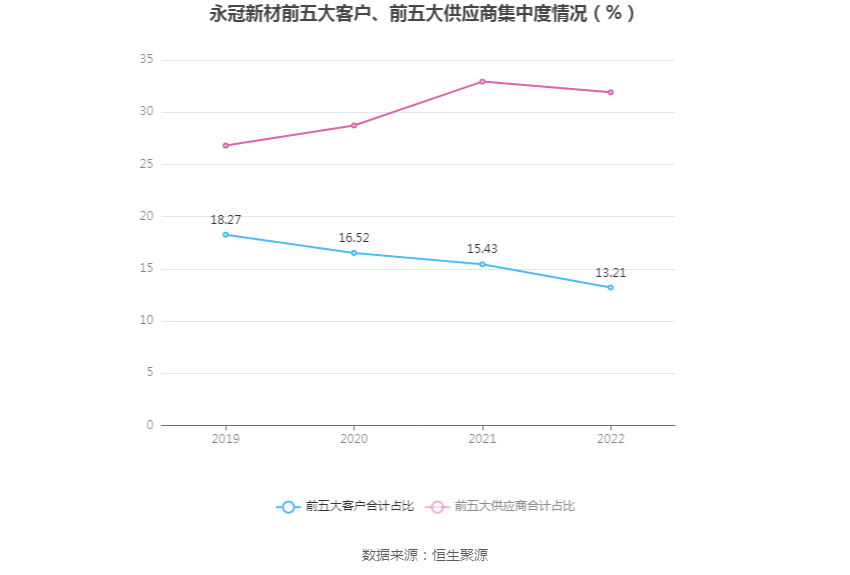

报告期内,公司前五大客户合计销售金额6.64亿元,占总销售金额比例为13.21%,公司前五名供应商合计采购金额13.05亿元,占年度采购总额比例为31.90%。

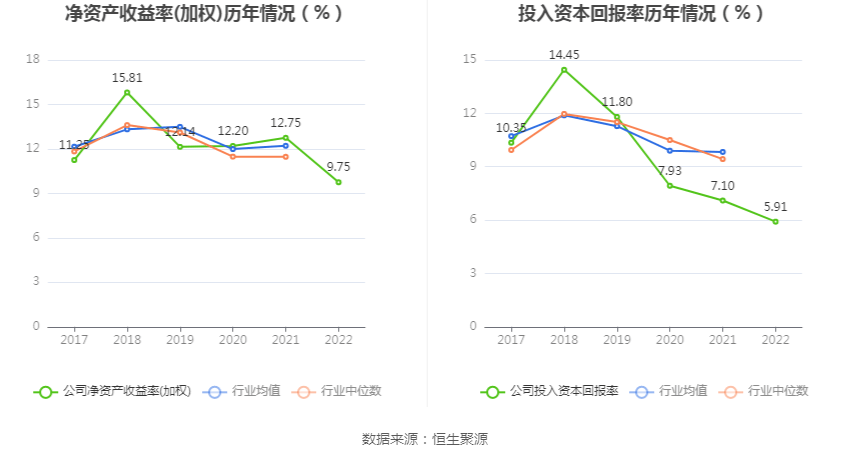

数据显示,2022年公司加权平均净资产收益率是9.75%,较上年同期下降3.00个百分点;公司2022年投入资本回报率为5.91%,较上年同期下降1.19个百分点。

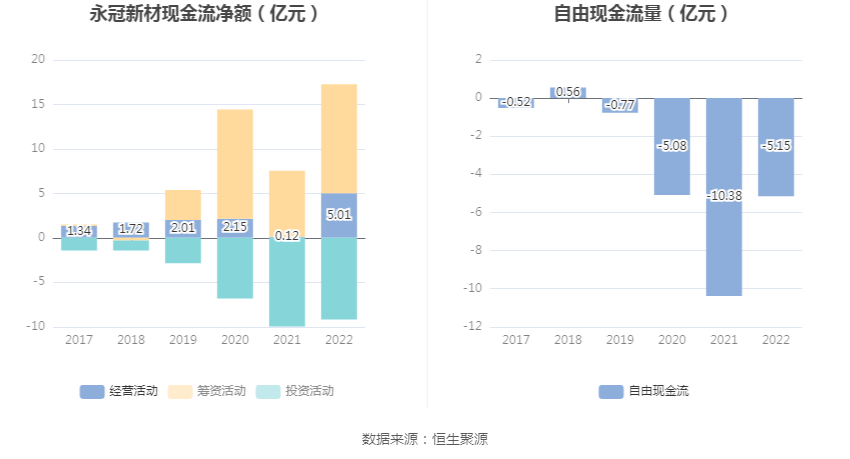

截至2022年末,公司经营活动现金流净额为5.01亿元,同比增长4053.38%,主要系本期销售规模增长和收到的税费返还增加所致;筹资活动现金流净额12.25亿元,同比增长64.69%,根本原因是本期发行可转换公司债券与因经营所需银行借贷增加所致;投资活动现金流净额-9.17亿元,上年同期为-9.97亿元,主要因为本期长期资产投资减少所致。

进一步统计发现,2022年公司自由现金流为-5.15亿元,上年同期为-10.38亿元。

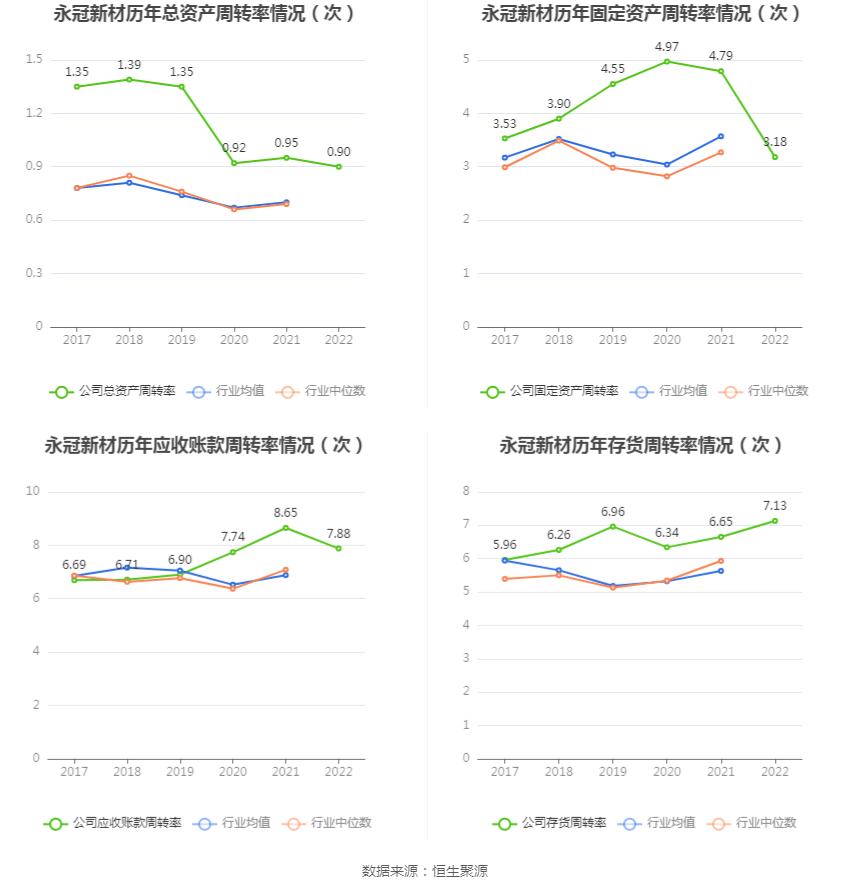

营运能力方面,2022年,公司总资产周转率为0.90次,上年同期为0.95次(2021年行业平均值为0.70次,公司位居同行业43/162);固定资产周转率为3.18次,上年同期为4.79次(2021年行业平均值为3.57次,公司位居同行业53/162);公司应收账款周转率、存货周转率分别是7.88次、7.13次。

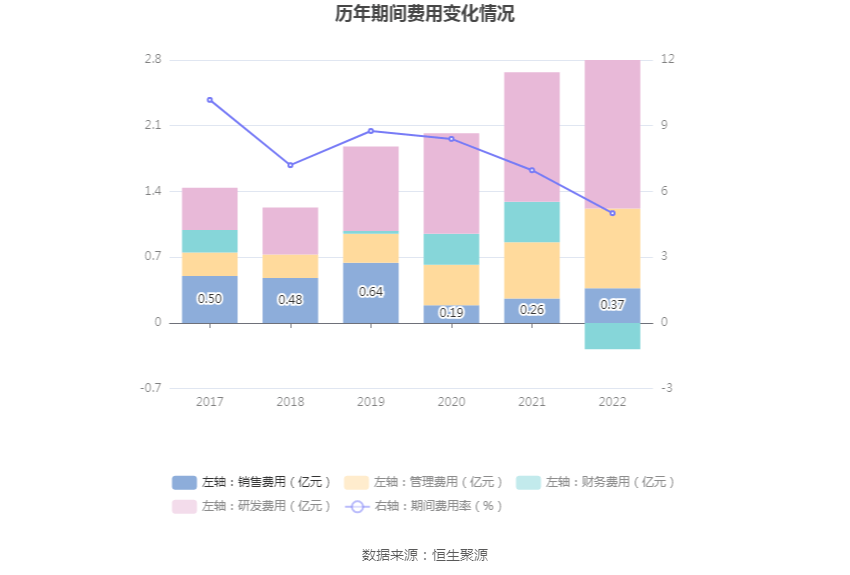

2022年全年,公司期间费用为2.52亿元,较上年减少1560.30万元;期间费用率为5.01%,较上年同期下降1.96个百分点。其中,销售费用同比增长41.22%,管理费用同比增长40.78%,研发费用同比增长14.26%,财务费用由上年同期的4302.63万元变为-2760.66万元。

根据公告,销售费用的变动主要因为本期销售规模增长;管理费用的变动主要因为本期职工薪酬、股权激励等增加;财务费用的变动主要因为汇兑收益增加;研发费用的变动主要因为本期研发投入增加。

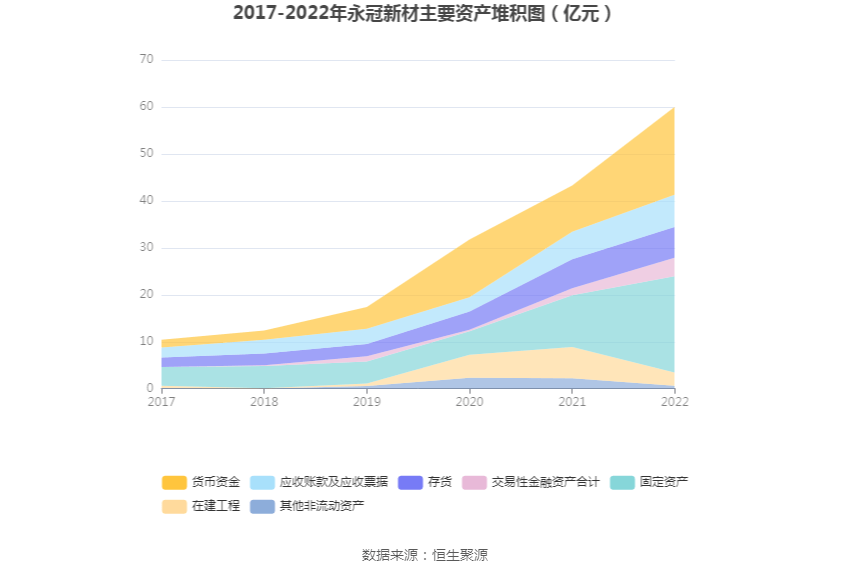

资产重大变化方面,截至2022年末,公司在建工程较上年末减少57.58%,占公司总资产比重下降9.77个百分点,主要系本期在建工程转固;固定资产较上年末增加86.27%,占公司总资产比重上升8.38个百分点,主要系本期在建工程转固增加;货币资金较上年末增加90.76%,占公司总资产比重上升8.14个百分点,主要系本期销售规模增长,经营活动资金流入增多;存货较上年末增加5.84%,占公司总资产比重下降2.99个百分点。

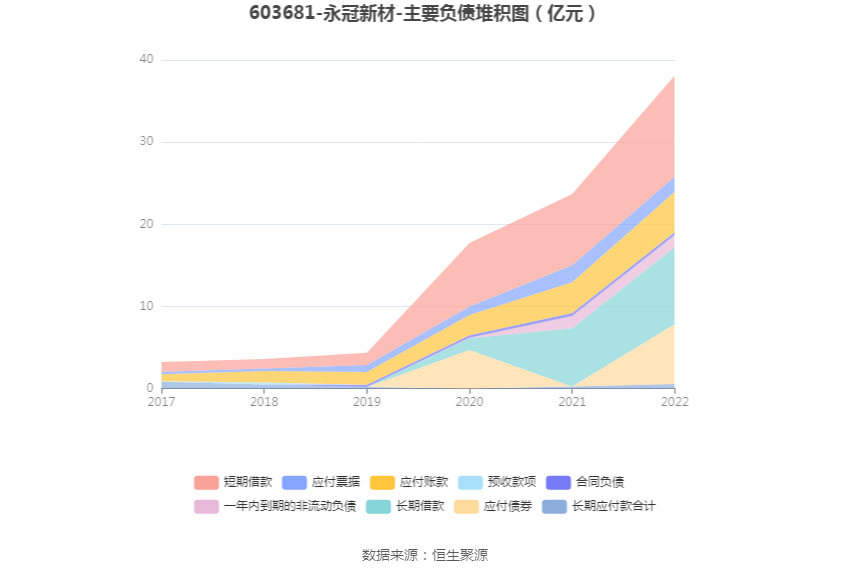

负债重大变化方面,截至2022年末,公司一年内到期的非流动负债较上年末减少1.99%,占公司总资产比重下降0.91个百分点;短期借款较上年末增加42.08%,占公司总资产比重上升0.65个百分点,主要系本期借入信用借款;长期借款较上年末增加32.21%,占公司总资产比重下降0.55个百分点,主要系本期因购建长期资产所需导致银行借贷增加;应该支付的账款较上年末增加29.79%,占公司总资产比重下降0.43个百分点。

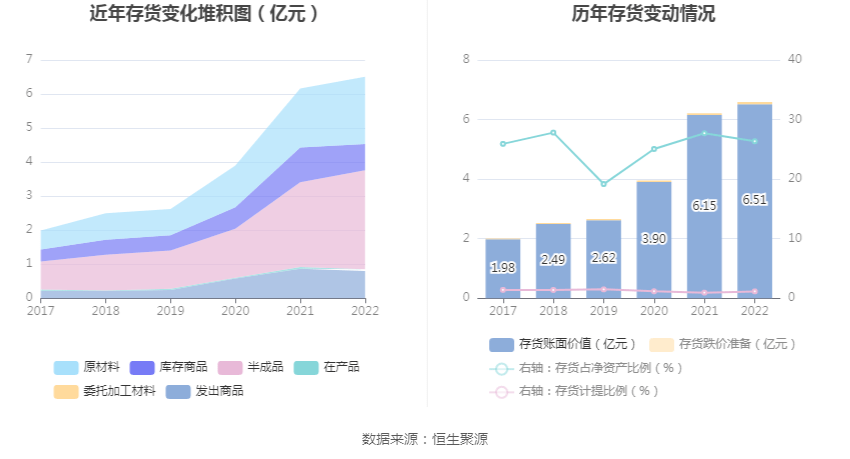

从存货变动来看,截至2022年末,公司存货账面价值为6.51亿元,占净资产的26.36%,较上年末增加3593.36万元。其中,存货跌价准备为757.84万元,计提比例为1.15%。

2022年全年,公司研发投入金额为1.58亿元,同比增长14.26%;研发投入占据营业收入比例为3.14%,相比上年同期下降0.46个百分点。此外,公司全年研发投入资本化率为0。

根据公告,目前公司共拥有13项发明专利技术、38项实用新型专利、9项外观设计专利、6项高新技术成果转化,并且产品通过欧盟REACH/RoHS/CE认证、美国UL认证、加拿大CSA认证、德国VDE认证、日本JIS认证、菲律宾BPS认证,绿色环保产品通过国标可降解认证、OKBiobased生物基含量认证、ISO14021循环含量认证。

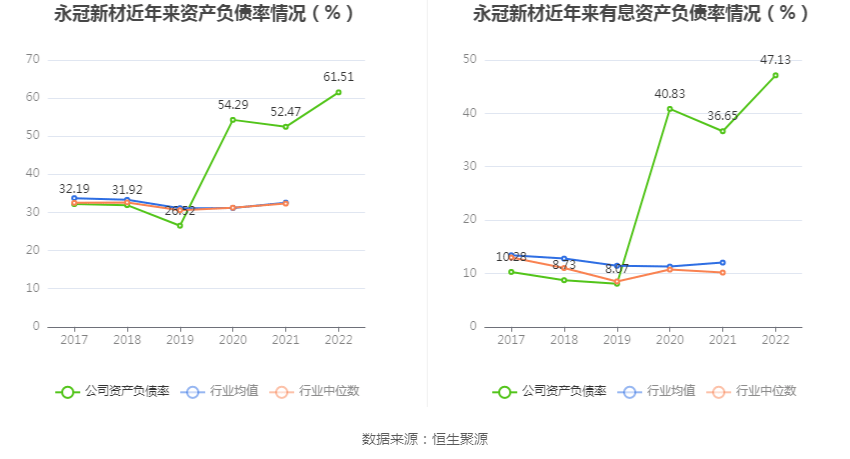

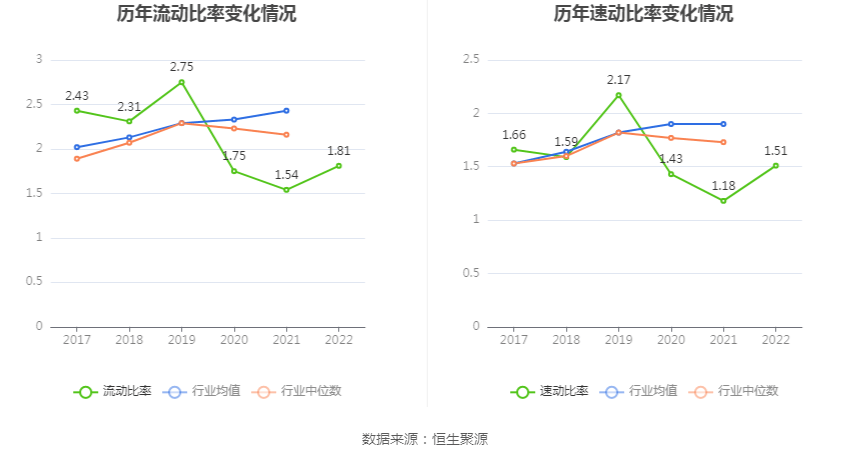

在偿债能力方面,公司2022年末资产负债率为61.51%,相比上年同期上升9.04个百分点;有息资产负债率为47.13%,相比上年同期上升10.48个百分点。

年报显示,2022年末公司十大流通股东中,新进股东为易方达策略成长证券投资基金、易方达策略成长二号混合型证券投资基金,取代了此前的垚朵(上海)企业管理咨询合伙企业(有限合伙)、广发盛锦混合型证券投资基金。在具体持股比例上,全国社保基金五零二组合持股有所上升,香港中央结算有限公司、易方达科瑞灵活配置混合型证券投资基金持股有所下降。

筹码集中度方面,截至2022年末,公司股东总户数为9361户,较三季度末下降了640户,降幅6.40%;户均持有股市值由三季度末的39.43万元上升至43.65万元,增幅为10.70%。

永冠新材:2022年净利润同比增长093% 拟10派2元

发布时间:2024-04-15

中证智能财讯 永冠新材(603681)4月28日披露2022年年度报告。2022年,公司实现营业总收入50.27亿元,同比增长30.91%;归母净利润2.28亿元,同比增长0.93%;扣非净利润2.16亿元,同比增长14.61%;经营活动产生的现金流量净额为5.01亿元,同比增长4053.38%;报告期内,永冠新材基本每股盈利为1.19元,加权平均净资产收益率是9.75%。公司2022年度分配预案为:拟向全体股东每10股派2元(含税)。

数据统计显示,永冠新材近三年营业总收入复合增长率为32.84%,在化学制品行业已披露2022年数据的154家公司中排名第23。近三年净利润复合年增长率为15.36%,排名63/154。

年报称,公司是一家全球领先的综合性胶粘材料制造商,专注于各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。基本的产品包括布基胶带、美纹纸胶带、PVC胶带、OPP胶带、双面胶、可降解环保胶带、汽车线束胶带、广告耗材等。大范围的应用于民用、工业用,适用于快递、办公用品、日用DIY、建筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

分产品来看,2022年度公司主要经营业务中,膜基胶带收入22.33亿元,同比增长16.57%,占据营业收入的44.42%;纸基胶带收入12.19亿元,同比增长21.06%,占据营业收入的24.25%;布基胶带收入6.05亿元,同比增长10.09%,占据营业收入的12.03%。

截至2022年末,公司员工总数为2487人,人均创收202.13万元,人均创利9.15万元,人均薪酬10.75万元,较上年同期分别变化27.12%、-1.99%、15.39%。

2022年,公司毛利率为10.18%,同比下降2.81个百分点;净利率为4.52%,较上年同期下降1.35个百分点。

分产品看,膜基胶带、纸基胶带、布基胶带2022年毛利率分别是8.98%、9.13%、18.02%。其中,布基胶带连续3年下降。

报告期内,公司前五大客户合计销售金额6.64亿元,占总销售金额比例为13.21%,公司前五名供应商合计采购金额13.05亿元,占年度采购总额比例为31.90%。

数据显示,2022年公司加权平均净资产收益率是9.75%,较上年同期下降3.00个百分点;公司2022年投入资本回报率为5.91%,较上年同期下降1.19个百分点。

截至2022年末,公司经营活动现金流净额为5.01亿元,同比增长4053.38%,主要系本期销售规模增长和收到的税费返还增加所致;筹资活动现金流净额12.25亿元,同比增长64.69%,根本原因是本期发行可转换公司债券与因经营所需银行借贷增加所致;投资活动现金流净额-9.17亿元,上年同期为-9.97亿元,主要因为本期长期资产投资减少所致。

进一步统计发现,2022年公司自由现金流为-5.15亿元,上年同期为-10.38亿元。

营运能力方面,2022年,公司总资产周转率为0.90次,上年同期为0.95次(2021年行业平均值为0.70次,公司位居同行业43/162);固定资产周转率为3.18次,上年同期为4.79次(2021年行业平均值为3.57次,公司位居同行业53/162);公司应收账款周转率、存货周转率分别是7.88次、7.13次。

2022年全年,公司期间费用为2.52亿元,较上年减少1560.30万元;期间费用率为5.01%,较上年同期下降1.96个百分点。其中,销售费用同比增长41.22%,管理费用同比增长40.78%,研发费用同比增长14.26%,财务费用由上年同期的4302.63万元变为-2760.66万元。

根据公告,销售费用的变动主要因为本期销售规模增长;管理费用的变动主要因为本期职工薪酬、股权激励等增加;财务费用的变动主要因为汇兑收益增加;研发费用的变动主要因为本期研发投入增加。

资产重大变化方面,截至2022年末,公司在建工程较上年末减少57.58%,占公司总资产比重下降9.77个百分点,主要系本期在建工程转固;固定资产较上年末增加86.27%,占公司总资产比重上升8.38个百分点,主要系本期在建工程转固增加;货币资金较上年末增加90.76%,占公司总资产比重上升8.14个百分点,主要系本期销售规模增长,经营活动资金流入增多;存货较上年末增加5.84%,占公司总资产比重下降2.99个百分点。

负债重大变化方面,截至2022年末,公司一年内到期的非流动负债较上年末减少1.99%,占公司总资产比重下降0.91个百分点;短期借款较上年末增加42.08%,占公司总资产比重上升0.65个百分点,主要系本期借入信用借款;长期借款较上年末增加32.21%,占公司总资产比重下降0.55个百分点,主要系本期因购建长期资产所需导致银行借贷增加;应该支付的账款较上年末增加29.79%,占公司总资产比重下降0.43个百分点。

从存货变动来看,截至2022年末,公司存货账面价值为6.51亿元,占净资产的26.36%,较上年末增加3593.36万元。其中,存货跌价准备为757.84万元,计提比例为1.15%。

2022年全年,公司研发投入金额为1.58亿元,同比增长14.26%;研发投入占据营业收入比例为3.14%,相比上年同期下降0.46个百分点。此外,公司全年研发投入资本化率为0。

根据公告,目前公司共拥有13项发明专利技术、38项实用新型专利、9项外观设计专利、6项高新技术成果转化,并且产品通过欧盟REACH/RoHS/CE认证、美国UL认证、加拿大CSA认证、德国VDE认证、日本JIS认证、菲律宾BPS认证,绿色环保产品通过国标可降解认证、OKBiobased生物基含量认证、ISO14021循环含量认证。

在偿债能力方面,公司2022年末资产负债率为61.51%,相比上年同期上升9.04个百分点;有息资产负债率为47.13%,相比上年同期上升10.48个百分点。

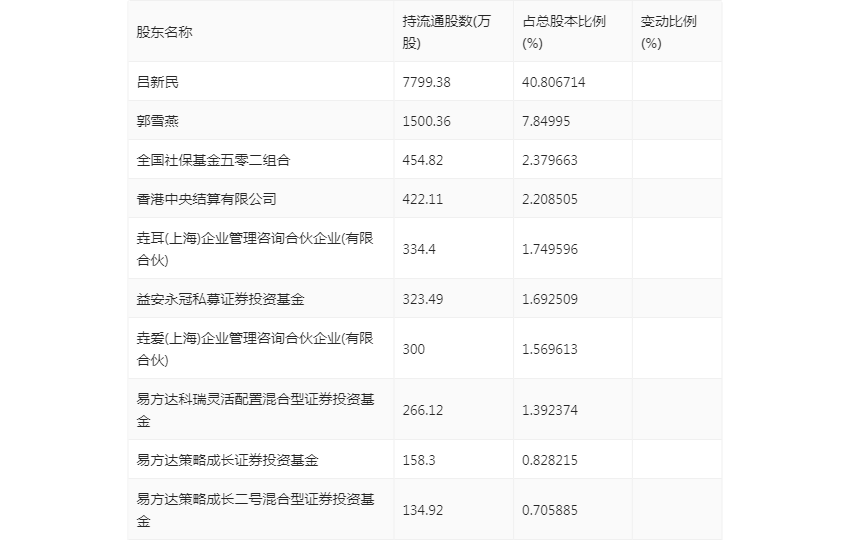

年报显示,2022年末公司十大流通股东中,新进股东为易方达策略成长证券投资基金、易方达策略成长二号混合型证券投资基金,取代了此前的垚朵(上海)企业管理咨询合伙企业(有限合伙)、广发盛锦混合型证券投资基金。在具体持股比例上,全国社保基金五零二组合持股有所上升,香港中央结算有限公司、易方达科瑞灵活配置混合型证券投资基金持股有所下降。

筹码集中度方面,截至2022年末,公司股东总户数为9361户,较三季度末下降了640户,降幅6.40%;户均持有股市值由三季度末的39.43万元上升至43.65万元,增幅为10.70%。

...永冠新材:2022年净利润同比增长093% 拟10派2元

发布时间:2024-04-15

中证智能财讯 永冠新材(603681)4月28日披露2022年年度报告。2022年,公司实现营业总收入50.27亿元,同比增长30.91%;归母净利润2.28亿元,同比增长0.93%;扣非净利润2.16亿元,同比增长14.61%;经营活动产生的现金流量净额为5.01亿元,同比增长4053.38%;报告期内,永冠新材基本每股盈利为1.19元,加权平均净资产收益率是9.75%。公司2022年度分配预案为:拟向全体股东每10股派2元(含税)。

数据统计显示,永冠新材近三年营业总收入复合增长率为32.84%,在化学制品行业已披露2022年数据的154家公司中排名第23。近三年净利润复合年增长率为15.36%,排名63/154。

年报称,公司是一家全球领先的综合性胶粘材料制造商,专注于各类民用胶粘材料、工业用胶粘材料、化工材料的研发、生产和销售。基本的产品包括布基胶带、美纹纸胶带、PVC胶带、OPP胶带、双面胶、可降解环保胶带、汽车线束胶带、广告耗材等。大范围的应用于民用、工业用,适用于快递、办公用品、日用DIY、建筑装饰、包装、文具、汽车制造及美容、电子电器、航空、船舶、高铁等场景。

分产品来看,2022年度公司主要经营业务中,膜基胶带收入22.33亿元,同比增长16.57%,占据营业收入的44.42%;纸基胶带收入12.19亿元,同比增长21.06%,占据营业收入的24.25%;布基胶带收入6.05亿元,同比增长10.09%,占据营业收入的12.03%。

截至2022年末,公司员工总数为2487人,人均创收202.13万元,人均创利9.15万元,人均薪酬10.75万元,较上年同期分别变化27.12%、-1.99%、15.39%。

2022年,公司毛利率为10.18%,同比下降2.81个百分点;净利率为4.52%,较上年同期下降1.35个百分点。

分产品看,膜基胶带、纸基胶带、布基胶带2022年毛利率分别是8.98%、9.13%、18.02%。其中,布基胶带连续3年下降。

报告期内,公司前五大客户合计销售金额6.64亿元,占总销售金额比例为13.21%,公司前五名供应商合计采购金额13.05亿元,占年度采购总额比例为31.90%。

数据显示,2022年公司加权平均净资产收益率是9.75%,较上年同期下降3.00个百分点;公司2022年投入资本回报率为5.91%,较上年同期下降1.19个百分点。

截至2022年末,公司经营活动现金流净额为5.01亿元,同比增长4053.38%,主要系本期销售规模增长和收到的税费返还增加所致;筹资活动现金流净额12.25亿元,同比增长64.69%,根本原因是本期发行可转换公司债券与因经营所需银行借贷增加所致;投资活动现金流净额-9.17亿元,上年同期为-9.97亿元,主要因为本期长期资产投资减少所致。

进一步统计发现,2022年公司自由现金流为-5.15亿元,上年同期为-10.38亿元。

营运能力方面,2022年,公司总资产周转率为0.90次,上年同期为0.95次(2021年行业平均值为0.70次,公司位居同行业43/162);固定资产周转率为3.18次,上年同期为4.79次(2021年行业平均值为3.57次,公司位居同行业53/162);公司应收账款周转率、存货周转率分别是7.88次、7.13次。

2022年全年,公司期间费用为2.52亿元,较上年减少1560.30万元;期间费用率为5.01%,较上年同期下降1.96个百分点。其中,销售费用同比增长41.22%,管理费用同比增长40.78%,研发费用同比增长14.26%,财务费用由上年同期的4302.63万元变为-2760.66万元。

根据公告,销售费用的变动主要因为本期销售规模增长;管理费用的变动主要因为本期职工薪酬、股权激励等增加;财务费用的变动主要因为汇兑收益增加;研发费用的变动主要因为本期研发投入增加。

资产重大变化方面,截至2022年末,公司在建工程较上年末减少57.58%,占公司总资产比重下降9.77个百分点,主要系本期在建工程转固;固定资产较上年末增加86.27%,占公司总资产比重上升8.38个百分点,主要系本期在建工程转固增加;货币资金较上年末增加90.76%,占公司总资产比重上升8.14个百分点,主要系本期销售规模增长,经营活动资金流入增多;存货较上年末增加5.84%,占公司总资产比重下降2.99个百分点。

负债重大变化方面,截至2022年末,公司一年内到期的非流动负债较上年末减少1.99%,占公司总资产比重下降0.91个百分点;短期借款较上年末增加42.08%,占公司总资产比重上升0.65个百分点,主要系本期借入信用借款;长期借款较上年末增加32.21%,占公司总资产比重下降0.55个百分点,主要系本期因购建长期资产所需导致银行借贷增加;应该支付的账款较上年末增加29.79%,占公司总资产比重下降0.43个百分点。

从存货变动来看,截至2022年末,公司存货账面价值为6.51亿元,占净资产的26.36%,较上年末增加3593.36万元。其中,存货跌价准备为757.84万元,计提比例为1.15%。

2022年全年,公司研发投入金额为1.58亿元,同比增长14.26%;研发投入占据营业收入比例为3.14%,相比上年同期下降0.46个百分点。此外,公司全年研发投入资本化率为0。

根据公告,目前公司共拥有13项发明专利技术、38项实用新型专利、9项外观设计专利、6项高新技术成果转化,并且产品通过欧盟REACH/RoHS/CE认证、美国UL认证、加拿大CSA认证、德国VDE认证、日本JIS认证、菲律宾BPS认证,绿色环保产品通过国标可降解认证、OKBiobased生物基含量认证、ISO14021循环含量认证。

在偿债能力方面,公司2022年末资产负债率为61.51%,相比上年同期上升9.04个百分点;有息资产负债率为47.13%,相比上年同期上升10.48个百分点。

年报显示,2022年末公司十大流通股东中,新进股东为易方达策略成长证券投资基金、易方达策略成长二号混合型证券投资基金,取代了此前的垚朵(上海)企业管理咨询合伙企业(有限合伙)、广发盛锦混合型证券投资基金。在具体持股比例上,全国社保基金五零二组合持股有所上升,香港中央结算有限公司、易方达科瑞灵活配置混合型证券投资基金持股有所下降。

筹码集中度方面,截至2022年末,公司股东总户数为9361户,较三季度末下降了640户,降幅6.40%;户均持有股市值由三季度末的39.43万元上升至43.65万元,增幅为10.70%。

...